Faremos novas inserções sempre que possível

Vídeos exemplificando as funcionalidades do Gestix.

Deixe sua opinião, sugestões para novos vídeos e seu Like para nos ajudar a acompanhar a satisfação de nossos clientes.

Cloud & On Premises ERP+POS

Vídeos exemplificando as funcionalidades do Gestix.

Deixe sua opinião, sugestões para novos vídeos e seu Like para nos ajudar a acompanhar a satisfação de nossos clientes.

Gestix: to manage is the key, to invoice is a joy

https://www.youtube.com/channel/UC6Fjo-yGM3hBp6Go-Hl55tg

Gestix, gerir é a chave, faturar é um prazer. https://t.co/ZKSuXYCsYU via @YouTube

— Gestix (@gestix) January 12, 2018

Multi-level Budget / Financial Planning

Checking accounts (Banks)

Department and branch management

Customer Relationship Management (CRM)

Project billing and costing advanced

Easy to operate POS Touch-Screen

Management of warehouse and storage location

Inventory management advanced

Electronic Transmission of Inventory

Sales Force Access Control

Team and follow up tasks management

Production costing and manufacturing

After Sale Customer Support / Repairs / RMA

Suppliers RMA

Product Traceability Batch / Lot and validity period control

Guarantee/Warranty control by Serial Number / IMEI / Chassis number

Shipment API (DHL, Chronopost, etc)

Invoicing and customer accounts

Automated processing of outstanding bills

Automated billing of contracts/fees

Automated electronic transmission of documents

Direct e-mailing of documents

Automatic pricing and discount by product/customer

Bulk document import

Online Store Integration API

EDI – Electronic Document Interchange

Online and ATM Payment Gateways

Dashboard and global search

Full Multi-Language

Role-based access control to functions and data

Rated simultaneous users

Certified for VAT, IVA, GST, Stamp Duty and Eco taxes

Optional LDAP based user authentication

Profissionais e atividades profissionais abrangidas pela isenção de IVA (Artº 9º)

Médicos

Odontologistas

Enfermeiros

Parteiros

Anestesistas

Proteses

Atores

Chefes de orquestra

Músicos

Desportistas

Profissionais de Saúde diversos

Atividades abrangidas (consultar Contabilista Certificado ou Finanças)

Transmissões de órgãos

Transmissão de sangue e leite humanos

Atividades públicas de rádio e televisão

Serviços médicos, sanitários proporcionados por entidades acreditadas como clínicas e hospitais

Serviços de segurança social

Aluguer de cofres

Assistência social

Serviços de Alojamento

Serviços Fúnebres diversos

Serviço público de remoção de resíduosServiços de Creches

Jardins-de-infância

Serviços de ATL tempos livres, Lares e estabelecimentos para Crianças, Jovens e Idosos

Arrendamento de imóveis

Ambulâncias de transporte de doentes e/ou feridos

Visitas a bibliotecas

Visitas a castelos, palácios e outros monumentos classificados

Consulte a Base legal Artigo 9º do CIVA

Visite gestix.pt

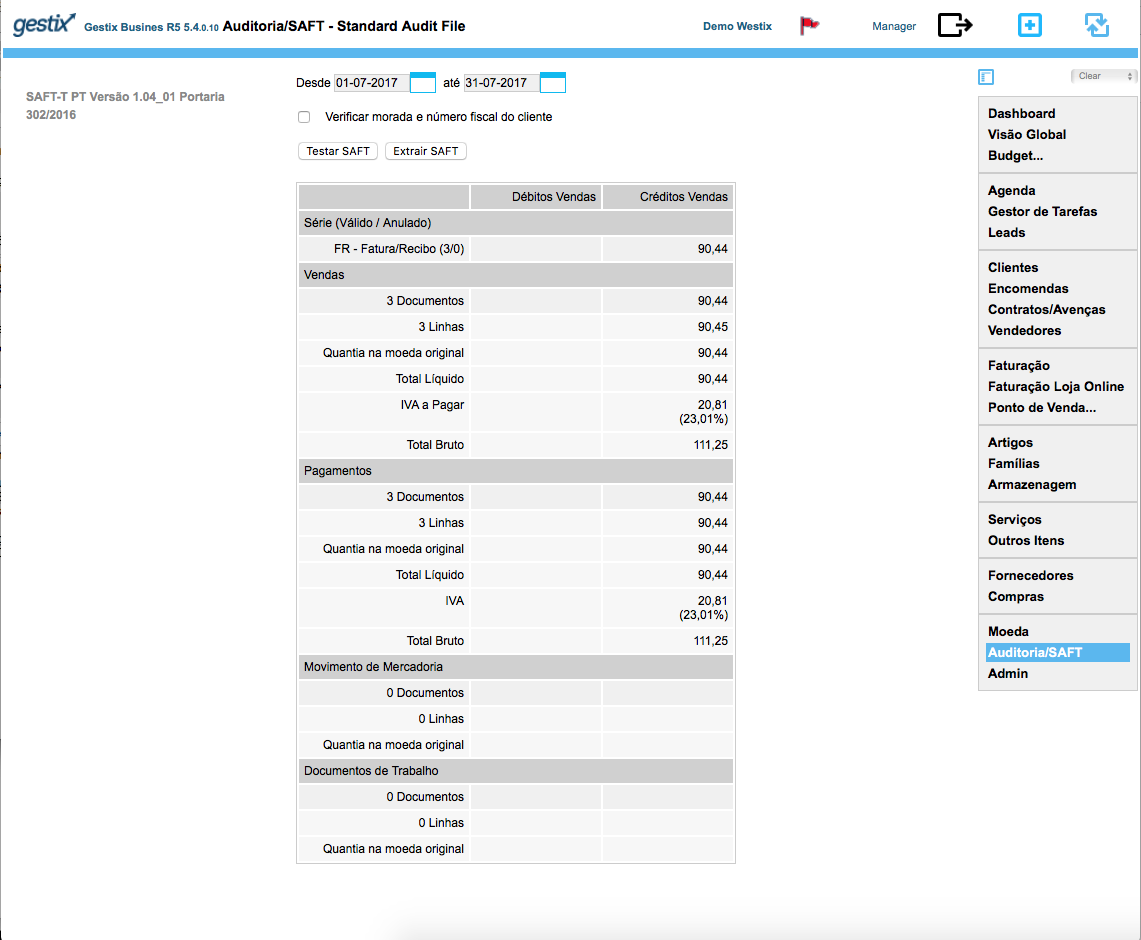

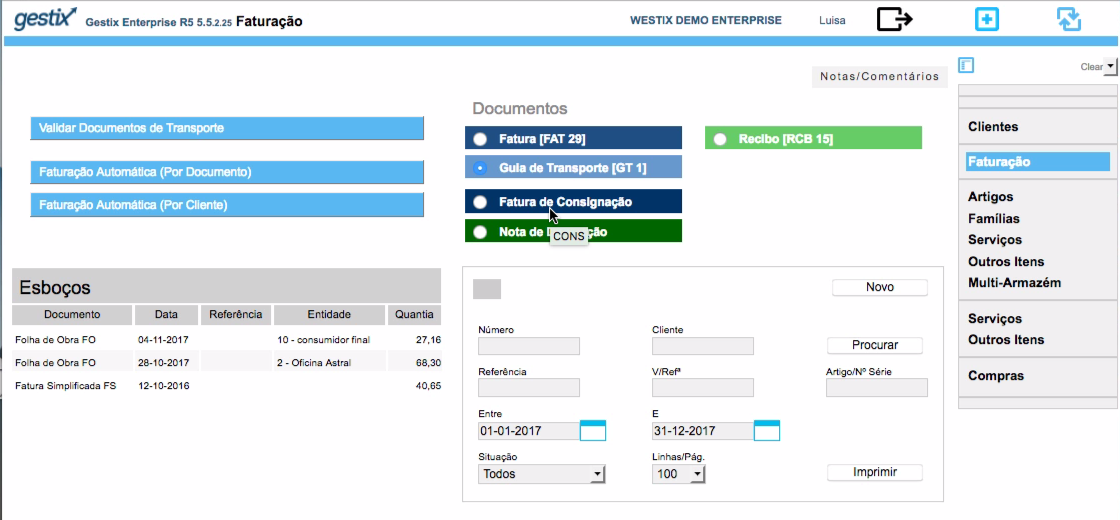

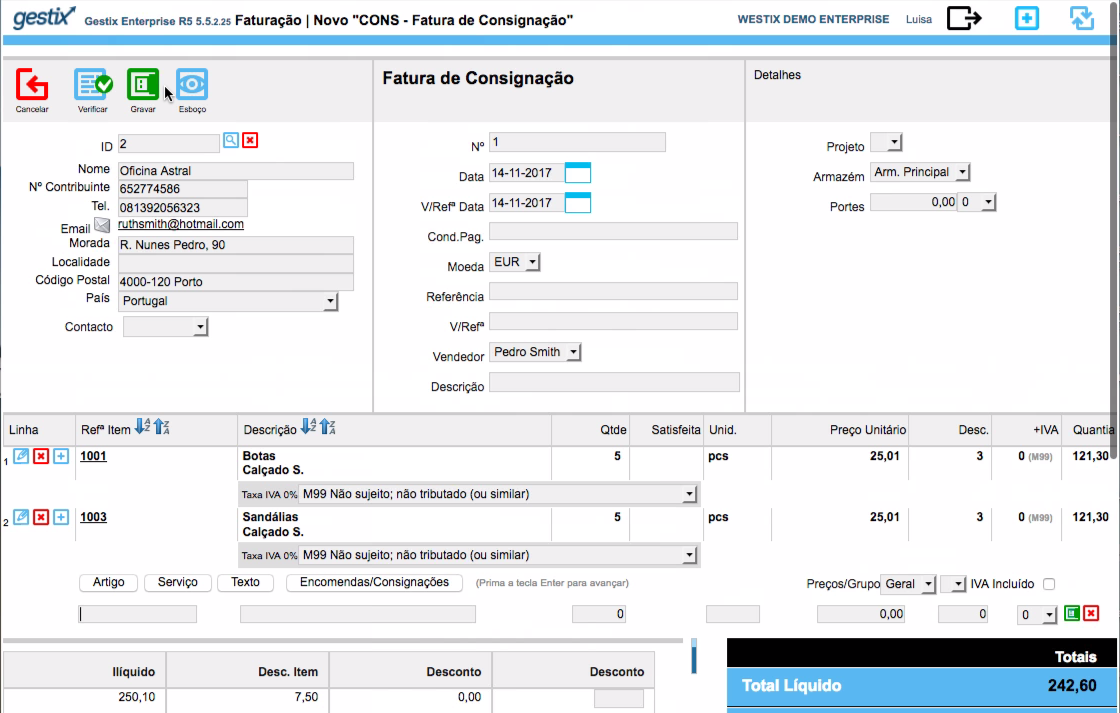

A entrega de mercadorias à consignação é uma transmissão de bens em que a liquidação do IVA fica suspensa até ao momento em que as mercadorias são vendidas pelo consignatário ao adquirente, ou até ao fim do prazo de um ano, desde a data da fatura de consignação, o que ocorrer primeiro.

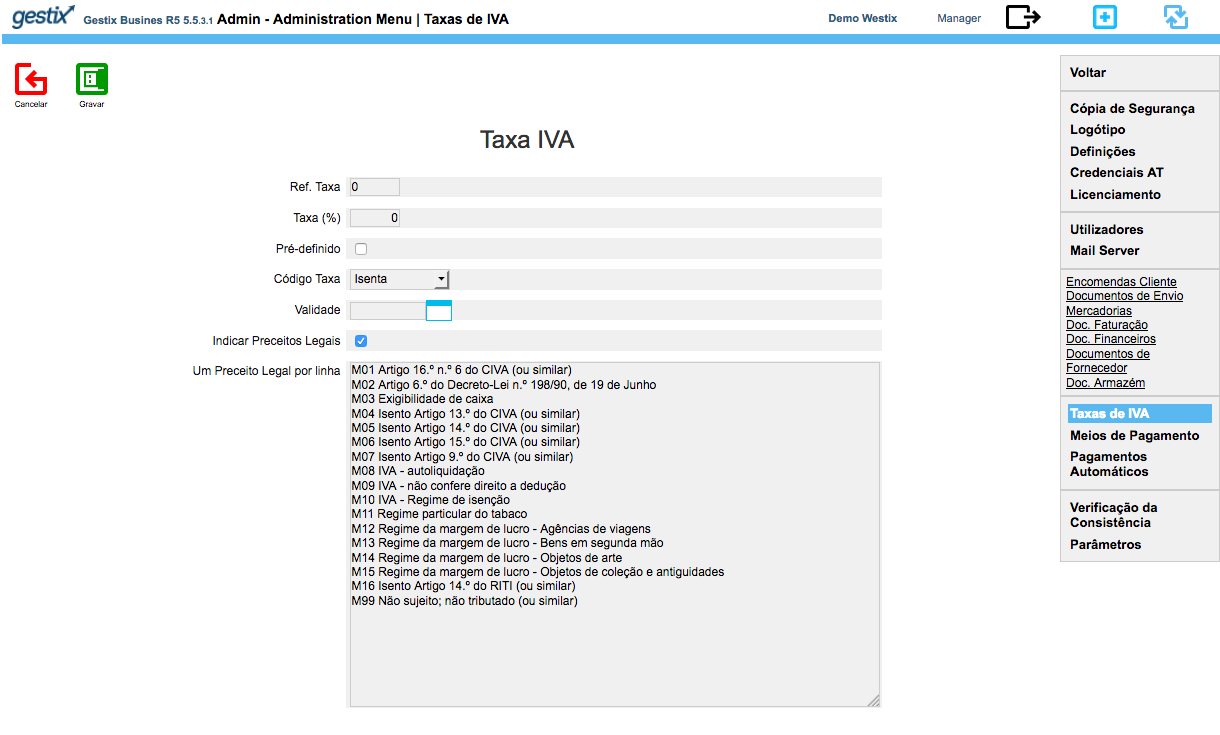

Assim, dentro de 5 dias úteis a contar do envio das mercadorias à consignação, o consignante deverá emitir a fatura de consignação. Desta deve constar a informação IVA não sujeito ou não tributado (M99).

O consignatário transmite ao fornecedor a relação de mercadorias vendidos com referência à fatura de consignação em que se encontram abrangidos.

O consignatário emitirá então uma fatura ao consignatário, com referência à respetiva fatura de consignação, das mercadorias respetivas.

O consignatário pode também registar uma ou mais guias de devolução de forma associada a uma fatura de consignação. No final do prazo de um ano após emissão da fatura de consignação, o total dos bens deverão ter sido alvo ou de faturação final, sujeita a IVA, ou de devolução.

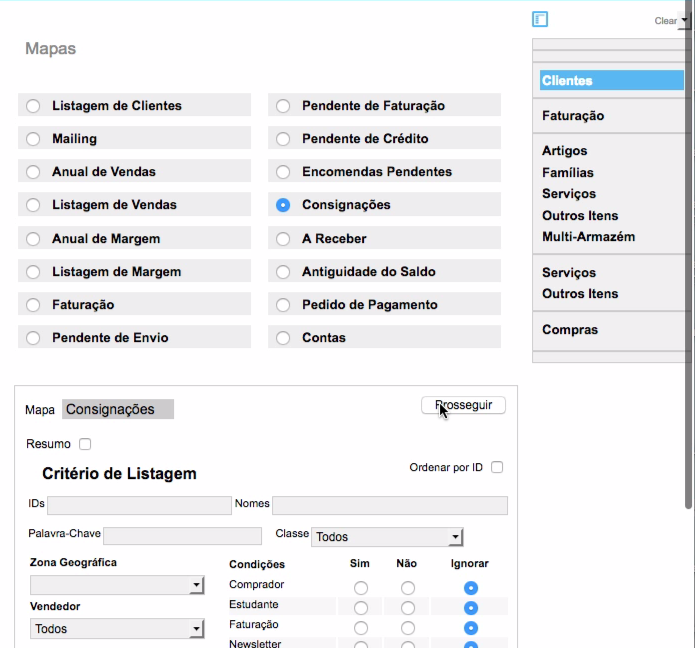

O Gestix permite gerir de forma visual e analítica o estado das guias de consignação.

Fluxo de operação:

Informações: suporte@gestix.com

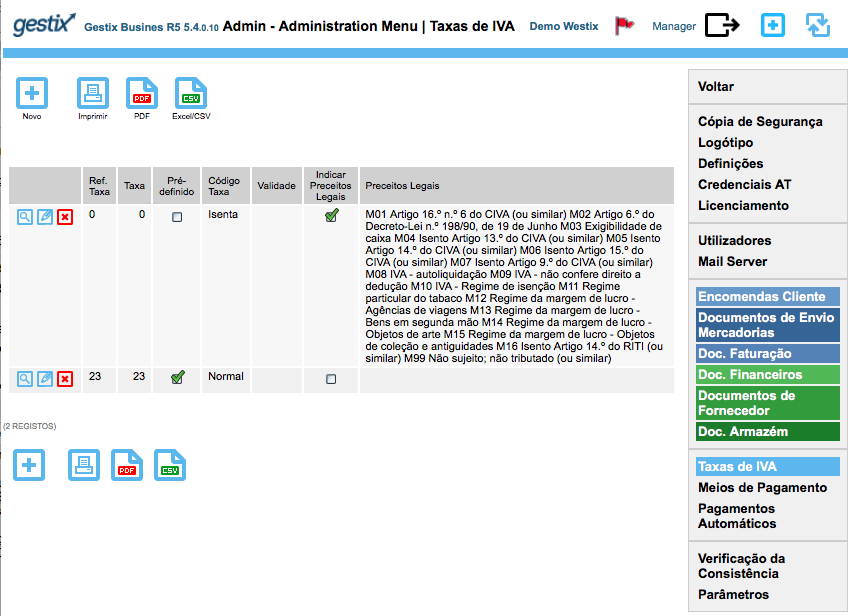

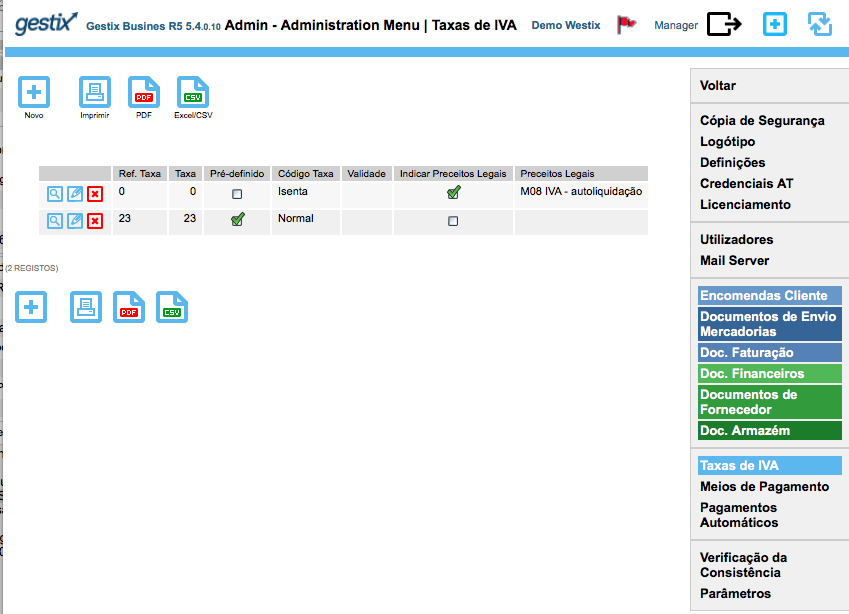

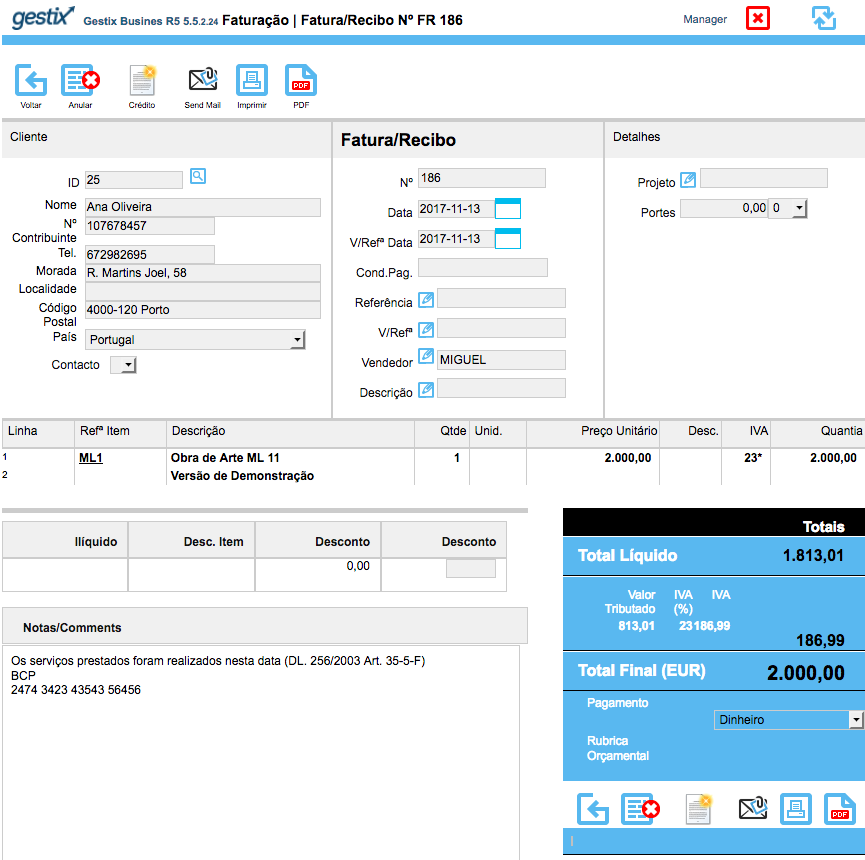

O Regime de IVA por Margem de Lucro está previsto na lei para Galerias de Arte, Bens em 2ª mão, etc.

O Gestix foi o primeiro software de faturação certificado a tratar esta modalidade de IVA sendo um sistema ERP CRM bastante completo e versátil.

Ao optar por este regime, o artigo está na mesma sujeito a IVA mas o mesmo não é apresentado na fatura, não dando direito a dedução.

O Regime de IVA de Margem de Lucro – Bens em Segunda Mão permite que empresas que comercializam bens usados, objetos de arte, antiguidades e colecionáveis paguem o IVA apenas sobre a margem de lucro e não sobre o valor total da venda. Esse regime é especialmente útil para revendedores que adquirem bens de particulares ou de entidades sem direito à dedução do IVA.

Passos para Utilizar o Regime de IVA de Margem de Lucro

1. Verificar a Elegibilidade

Este regime pode ser aplicado a:

• Bens em segunda mão (ex.: automóveis usados, móveis, eletrônicos).

• Objetos de arte, antiguidades e bens de coleção.

• Bens adquiridos a:

• Particulares.

• Empresas sem direito à dedução do IVA.

• Outros sujeitos passivos que já aplicaram o regime de margem.

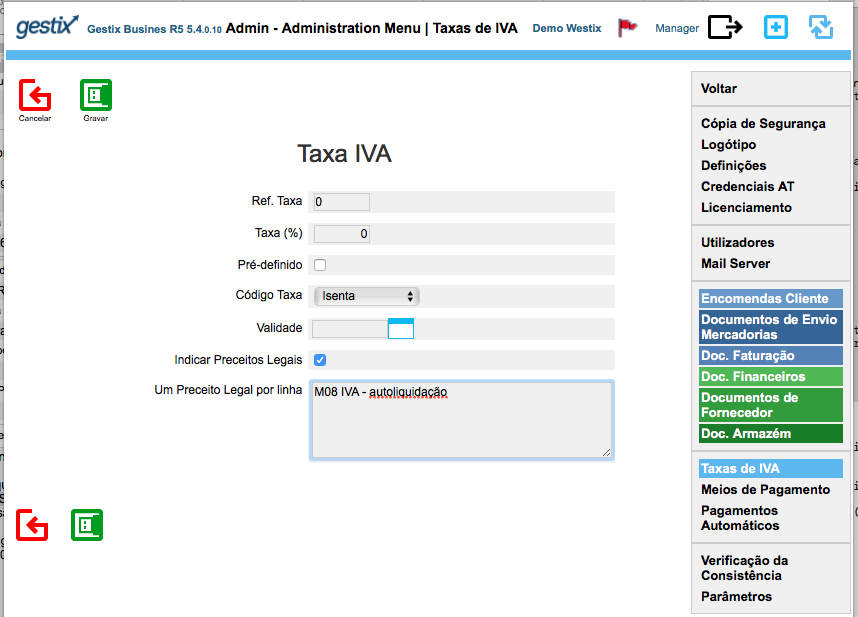

2. Registar-se no Regime (se aplicável)

• Na maioria dos casos, não é necessário um registo formal para aplicar o regime, mas deve ser mencionado na contabilidade e nas faturas.

• Certifique-se de que sua atividade está devidamente enquadrada no Código CAE apropriado.

3. Emissão de Faturas

• A fatura deve indicar explicitamente que o regime de margem foi aplicado. Utilize menções como:

• “IVA – Regime de Margem – Bens em Segunda Mão”

• “IVA – Regime de Margem – Objetos de Arte” (caso aplicável)

• Não pode discriminar o IVA na fatura (ele já está embutido na margem).

4. Cálculo do IVA

O IVA incide somente sobre a margem de lucro, e não sobre o valor total da venda. Existem dois métodos:

1. Regime de Margem Global (mais comum)

• Calcula-se o IVA sobre a margem global obtida num determinado período (por ex., mensalmente).

• Fórmula:

Margem Tributável = Total das Vendas – Total das Compras

IVA a pagar = Margem Tributável × Taxa de IVA aplicável (ex.: 23% em Portugal)

2. Regime de Margem Individual

• Calcula-se o IVA individualmente para cada bem vendido.

• Fórmula:

Margem Tributável = Preço de Venda – Preço de Compra

IVA a pagar = Margem Tributável × (Taxa IVA / (1 + Taxa IVA))

(Exemplo para taxa de 23%: IVA = Margem × 18,7%)

5. Contabilidade e Declaração do IVA

• O IVA devido deve ser reportado na Declaração Periódica de IVA.

• Deve manter um registo claro das compras e vendas para fins fiscais.

Exemplo Prático

• Compra um telemóvel usado por 200€ a um particular.

• Revende por 300€.

• Margem: 300€ – 200€ = 100€.

• IVA devido (à taxa de 23%): 100€ × 18,7% = 18,70€.

Este regime pode ser vantajoso para revendedores, pois reduz a carga fiscal e torna os produtos mais competitivos no mercado.

Mais informação: Guia Regime de IVA de Margem de Lucro

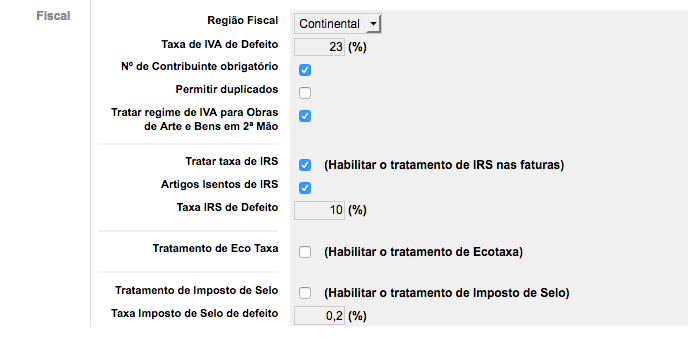

No menu Admin / Definições, entre as várias opções de ordem fiscal, encontra-se a possibilidade de habilitar o regime especial, colocando um visto no campo “Tratar regime de IVA para Obras e Arte e Bens em 2ª Mão”. Esta opção é comum às restantes situações de Regime de Margem de Lucro.

Histórico de alterações e melhoramentos realizados ao longo do tempo com indicação da versão do software em que ocorreu.

Destaque para o POS – Touch a Sale com toda a funcionalidade para Touch ou Rato, tablete, etc.

Gestix 5.5.3 ERP+CRM

Changes log and improvements made over time indicating the software version in which it occurred.

Highlight for POS – Touch a Sale with all the functionality for Touch or Mouse, tablet, etc.

O Gestix ERP CRM, o primeiro software de gestão 100% Cloud em Portugal, um dos primeiros no mundo, é-lhe disponibilizado a partir dos melhores data centres Claranet, para que o tenha a 100% de forma global.

![]()

Gestix ERP-CRM desde 1986, na Cloud desde 2004.

O seu negócio, à sua maneira. Ligue (+351) 919 844 655

Sim. Nos termos da Lei, para transmitir automaticamente o SAF-T tem de utilizar a Fatura Eletrónica a que se refere o Dec. Lei N. 196/2007.

Outros softwares concorrentes do Gestix poderão ter menos transparência e impõem essa obrigação aos seus clientes sem o demonstrarem claramente.

A Westix disponibiliza essa solução apenas nos casos que que o cliente o exige e aceita a responsabilidade legal inerente, designadamente de arquivo online por 10 anos.

http://info.portaldasfinancas.gov.pt/NR/rdonlyres/3FC5DD6B-B1CD-495E-8105-65CE162B27A8/0/DecretoLei_196_07.pdf

Para mais informação ou apoio técnica nesta questão contacte-nos +351 919 844 655, ou via www.gestix.pt