A entrega de mercadorias à consignação é uma transmissão de bens em que a liquidação do IVA fica suspensa até ao momento em que as mercadorias são vendidas pelo consignatário ao adquirente, ou até ao fim do prazo de um ano, desde a data da fatura de consignação, o que ocorrer primeiro.

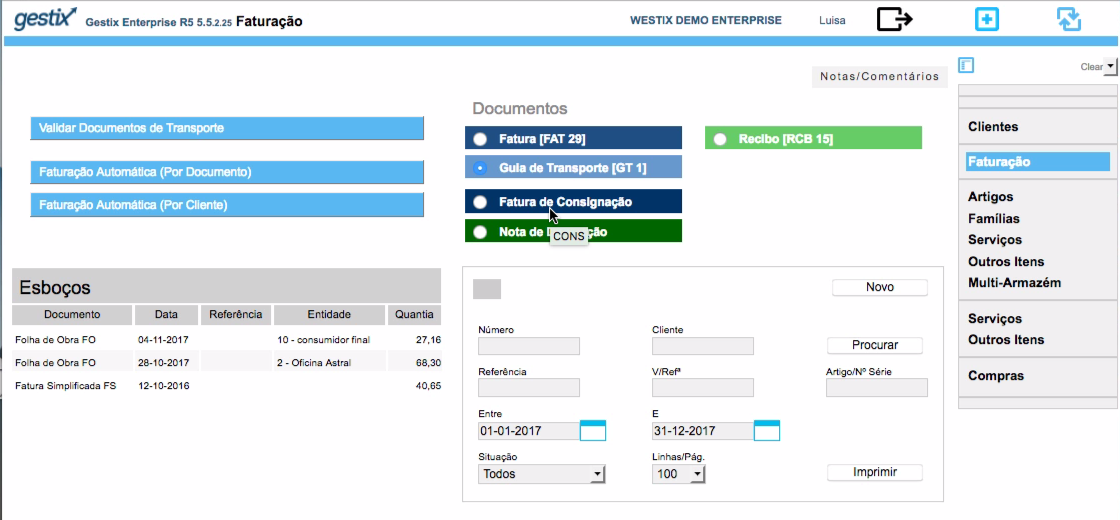

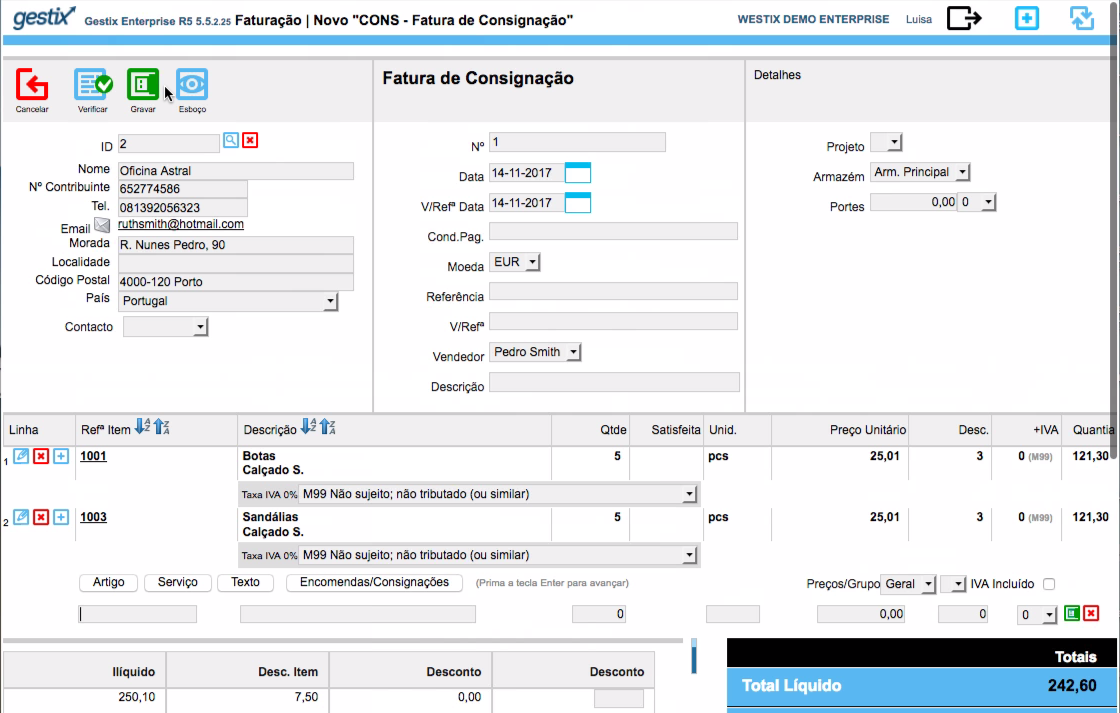

Assim, dentro de 5 dias úteis a contar do envio das mercadorias à consignação, o consignante deverá emitir a fatura de consignação. Desta deve constar a informação IVA não sujeito ou não tributado (M99).

O consignatário transmite ao fornecedor a relação de mercadorias vendidos com referência à fatura de consignação em que se encontram abrangidos.

O consignatário emitirá então uma fatura ao consignatário, com referência à respetiva fatura de consignação, das mercadorias respetivas.

O consignatário pode também registar uma ou mais guias de devolução de forma associada a uma fatura de consignação. No final do prazo de um ano após emissão da fatura de consignação, o total dos bens deverão ter sido alvo ou de faturação final, sujeita a IVA, ou de devolução.

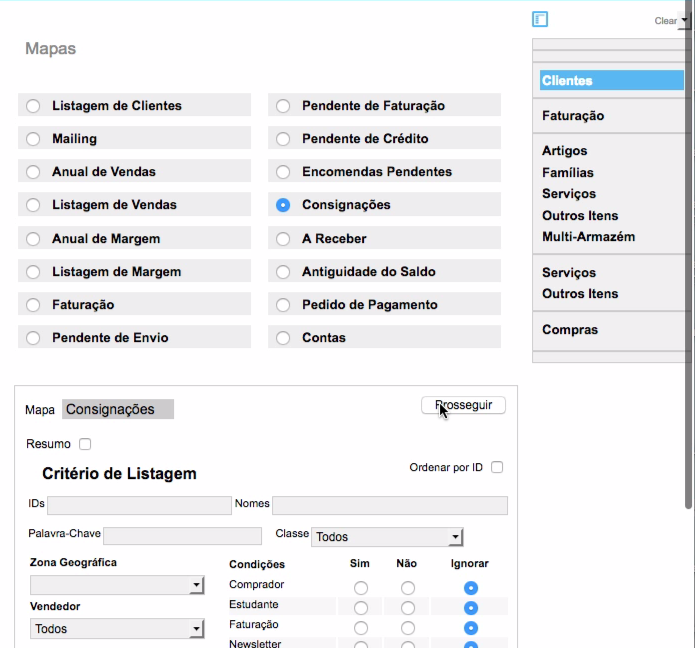

O Gestix permite gerir de forma visual e analítica o estado das guias de consignação.

Fluxo de operação:

- OfícioCirculado n.o 30.072 – da DSIVA – de 28 de Junho de 2004

- Vendas à consignação – Procedimentos a serem seguidos | Tome Nota | IATOC

- Ficha Doutrinária Proc. 6350 por despacho de 2014-05-12

Informações: suporte@gestix.com