O Gestix permite a aplicação do regime especial de IVA a que se refere o D.L. 199/96 de 18 de Outubro, relativo à transação de artigos em segunda mão, obras de arte, antiguidades ou artigos de coleção.

http://www.gestix.pt/pdf/regBens2Mao.pdf

Neste regime, o IVA é calculado sobre a diferença entre o preço de compra e o preço de venda.

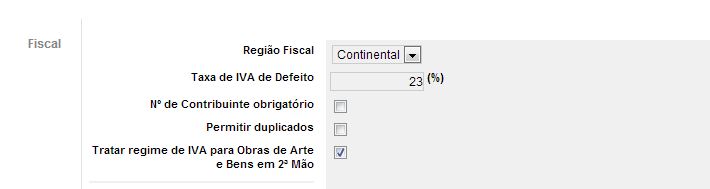

Para habilitar esta funcionalidade, primeiro habilitar a opção “Tratar regime de IVA para Obras de Arte e Bens em 2ª Mão” no menu Gestix Admin | Configuração:

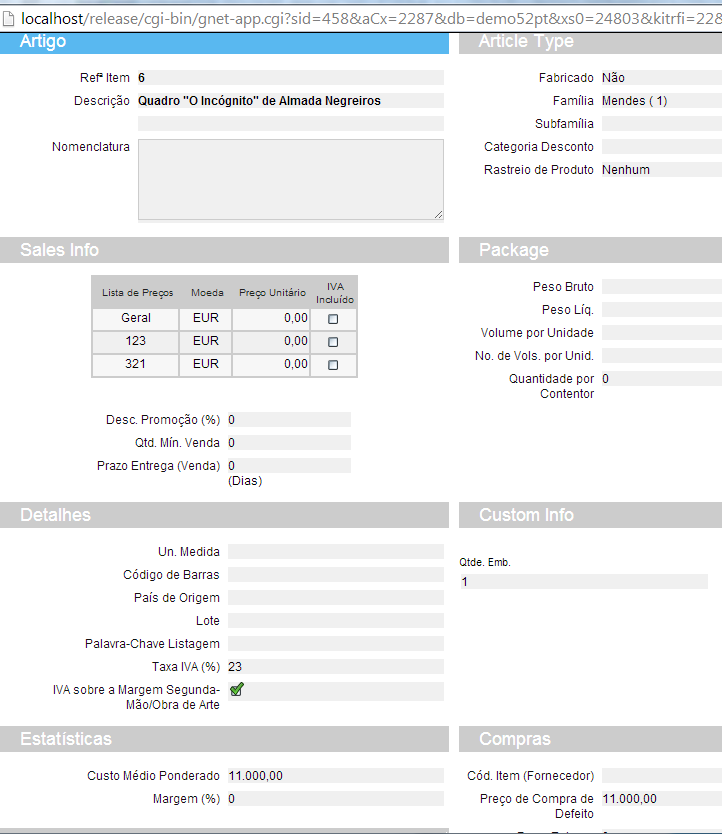

O ficheiro de artigos passa a poder ter artigos no regime normal do IVA e artigos no regime especial de Obras de Arte/2ª Mão. O custo do artigo é calculado automaticamente ao registar a entrada em armazém da peça.

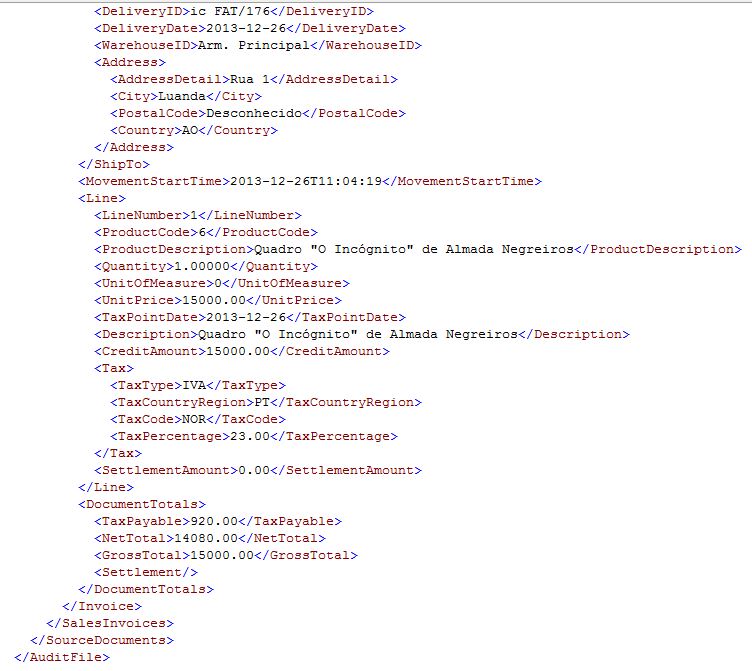

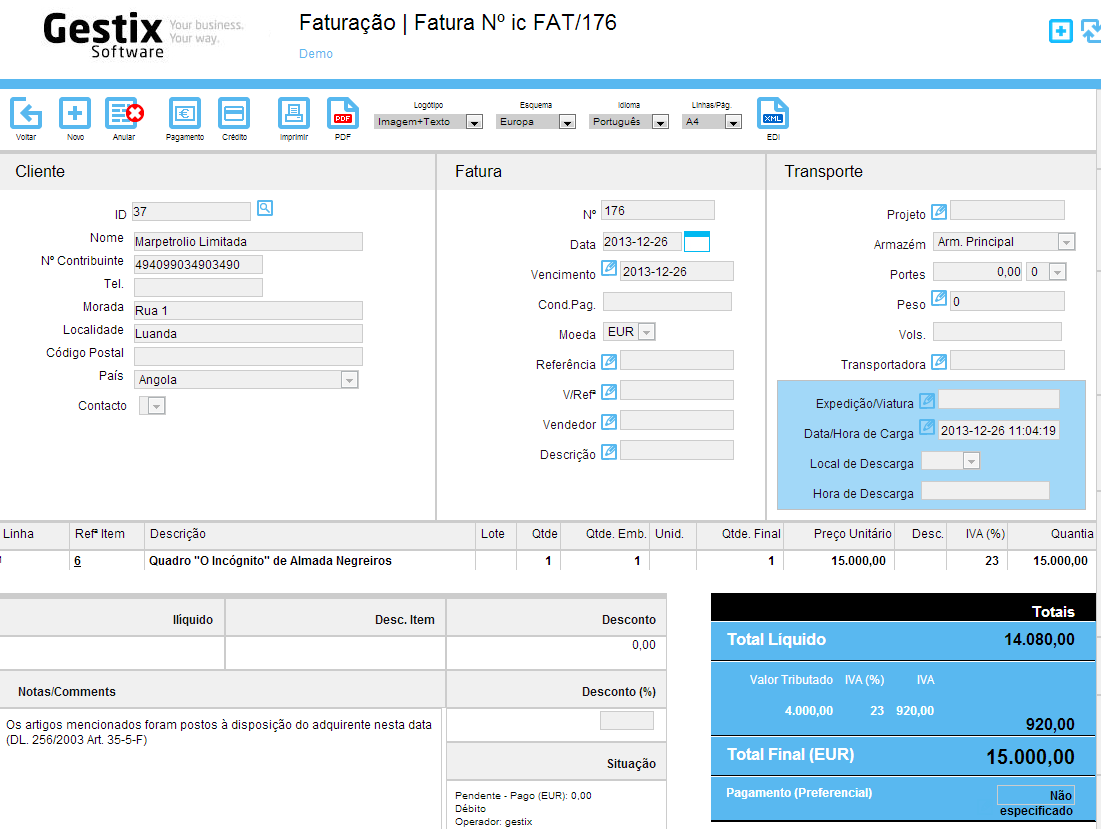

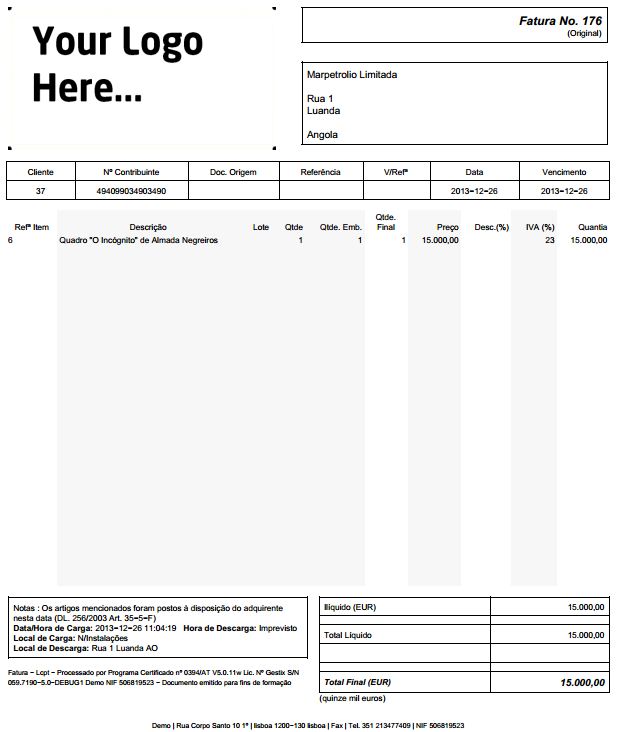

Na venda, o IVA é calculado de forma específica.

A fatura resultante não ostenta o valor do IVA, não revelando assim dados que possam permitir ao cliente determinar o lucro da peça para o vendedor.

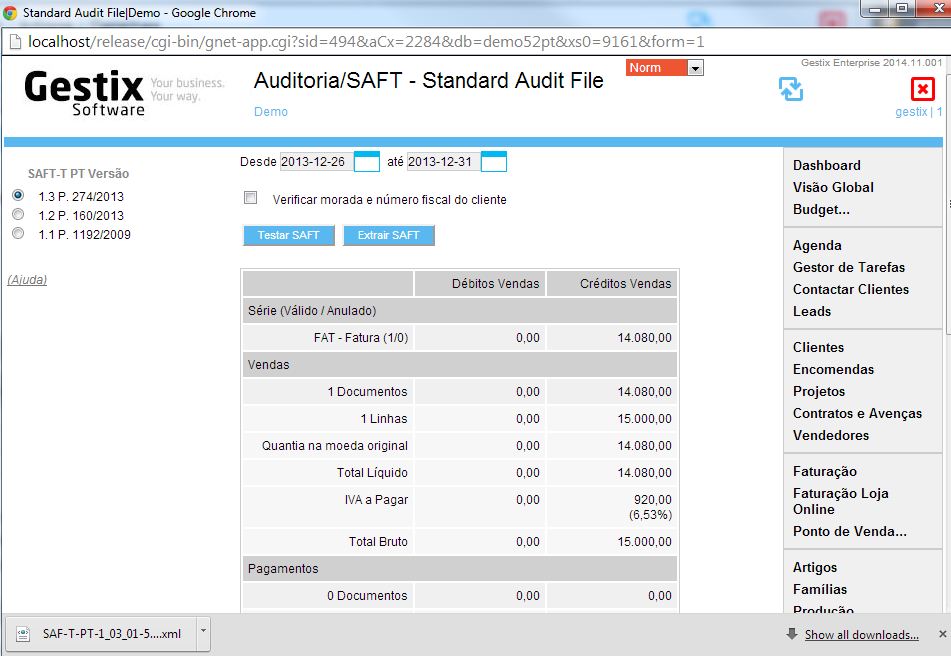

No ficheiro SAF-T de transmissão das faturas ao site da AT, extraído para o período de um dia em que apenas existe uma vendam, para efeitos de teste, pode ver-se o detalhe do movimento gerado.