- Offrez un bon au point de vente et dans la facturation avec le point de vente

- Dans la Vue Globale, affichez le Net de TVA dans la synthèse analytique

- Code des douanes – Nouvelle colonne facultative par ligne de document

- Correction d’une difficulté qui existait lors de la saisie d’une valeur de port, qui n’assumait pas immédiatement le taux de TVA respectif

- Nouvelle option JEDI Electronic Invoice (JSON EDI) pour l’intégration directe de documents entre entreprises utilisant Gestix ERP

- La marge bénéficiaire du projet n’était pas exacte lorsque des notes de crédit partielles étaient impliquées

- ID de série de documents comportant jusqu’à 15 caractères alphanumériques

- Les boutons configurés par l’utilisateur sur le point de vente/POS à écran tactile n’assumaient pas le prix au moment de la vente.

- En mettant à jour le stock d’articles via CSV, il permet à plusieurs opérateurs de travailler dans différents magasins ou entrepôts

- Lors de l’importation de bases de données clients via CSV, ignorez les enregistrements incomplets mais poursuivez l’importation des données

- Autoriser la modification du mode de paiement dans Factures/Reçus et Reçus si l’opérateur dispose des privilèges d’administration système, même si le document a déjà été imprimé

Novidades Gestix ERP

- A implementação da assinatura digital do PDF no Gestix é transparente para o Utilizador que subscreva o respetivo serviço. O PDF é assinado tanto quando é enviado por email como quando é descarregado para ficheiro. Para verificar os detalhes do selo digital do PDF, abrir o PDF com o Adobe Acrobat Reader e abrir a opção “Verificar Painel de Assinaturas”

- Novo modo de configuração da Série de Documentos “apenas para consulta” https://blog.gestixsoftware.com/2024/01/series-de-documentos-apenas-para-leitura/

- Talão de Oferta no Ponto de Venda e em Faturação com POS

- Na Visão Global mostrar o Líquido de IVA no resumo analítico

- Código Aduaneiro – Nova coluna opcional por linha de documento

- Correção de dificuldade que existia ao inserir um valor de Portes, não assumia de imediato a respetiva taxa de IVA

- Nova opção de Fatura Eletrónica JEDI (JSON EDI) para integração direta de documentos entre empresas que utilizam Gestix ERP

- Margem de Lucro por Projeto não era exata quando havia notas de crédito parcelares envolvidas

- ID de Séries de Documentos com até 15 carateres alfanuméricos

- Botões configurados pelo utilizador no Ponto de Venda/POS Ecrã Tátil não assumiam preço no momento da venda

- Ao atualizar stock de artigos por CSV permitir múltiplos operadores a trabalhar em diferentes lojas ou armazéns

- Ao importar bases de dados de clientes por CSV ignorar fichas incompletas mas prosseguir importação dos dados

- Permitir alterar o meio de pagamento em Faturas/Recibo e Recibos se o operador tiver privilégios de Administração do Sistema, mesmo que o documento já tenha sido imprimido

Novidades Gestix ERP Outono 2023

Séries de Documentos

Ao criar novas séries de numeração de faturas ou quaisquer outros tipos de documentos dispõe agora de até 15 carateres para o código da Série. Exemplo: FAT2024 1234

Fatura Eletrónica/EDI para Administração Pública e Entidades Privadas

Se o seu cliente requer Fatura Eletrónica/EDI para que esta seja lançada automaticamente no seu sistema, o Gestix Enterprise oferece o desenvolvimento necessário para se ligar ao interface apropriado através da Saphety Invoice Network (SIN). Aceite o nosso convite para se registar no SIN e simplifique este processo, adquire os créditos em documentos EDI a enviar de forma completamente automática e integrada no seu Gestix ERP, à medida das suas necessidades mensais ou anuais.

PDF com Assinatura Digital Qualificada

A partir de 2024, para enviar faturas e outros documentos por via eletrónica (mail, whatsapp, etc) deverá fazê-lo utilizando PDF com Selo Digital Certificado no nome de pessoa qualificada para assinar em nome da sua empresa. O seu Gestix simplifica este processo. Aceite o nosso convite para se registar no SIN e obtém o pacote de assinaturas digitais qualificadas para as necessidades anuais da sua atividade. Caso entregue sempre faturas em papel ao seu cliente, não precisa de subscrever este serviço.

No caso de entregar sempre ao seu cliente faturas em papel, não precisa desta tecnologia.

Pagamento Online do seu Serviço Gestix Cloud

Em breve poderá realizar o pagamento online do seu serviço Gestix Cloud para maior comodidade. Assim, deixa de depender da Fatura Proforma para poder renovar a sua licença Gestix Cloud. Poderá também subscrever outros serviços ou upgrades se necessário.

Gestão Clínica Simplificada

O Gestix é fácil de adaptar à gestão da clínica.

O registo do cliente pode ser feito no menu Clientes, antecipadamente, ou no menu Faturação, ao fazer a Fatura.

No menu Clientes é possível aceder e editar todos os dados gerais e pessoais da entidade, bem como eventuais notas e observações.

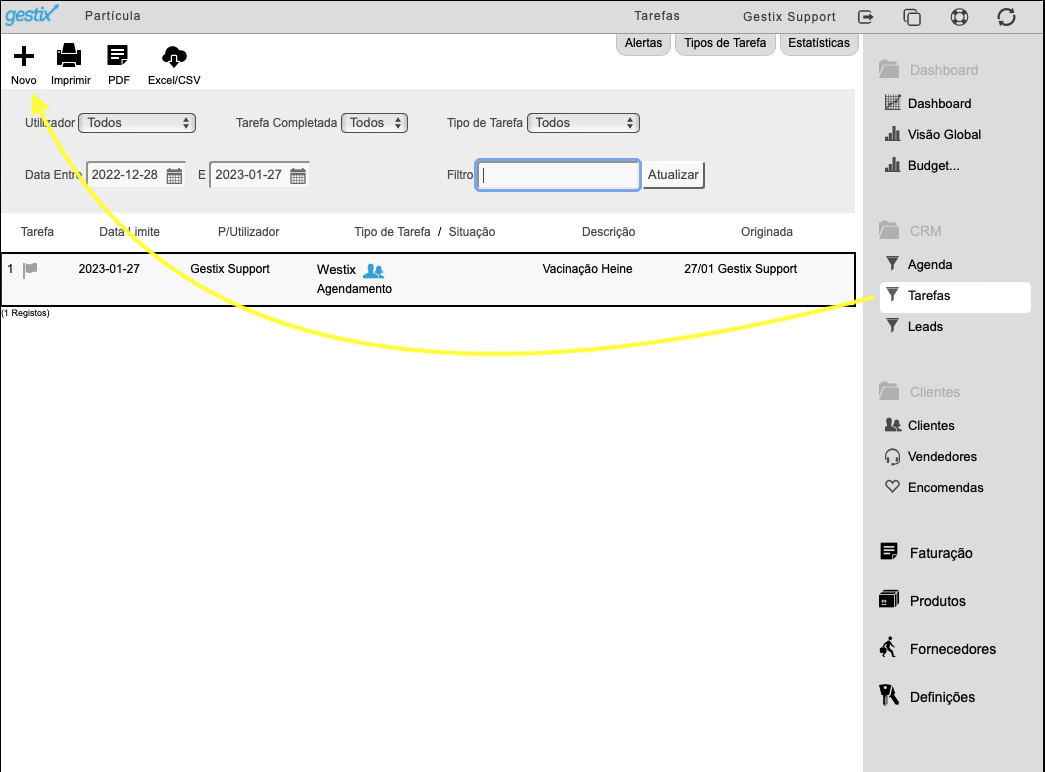

Registo de Tarefas no menu Tarefas

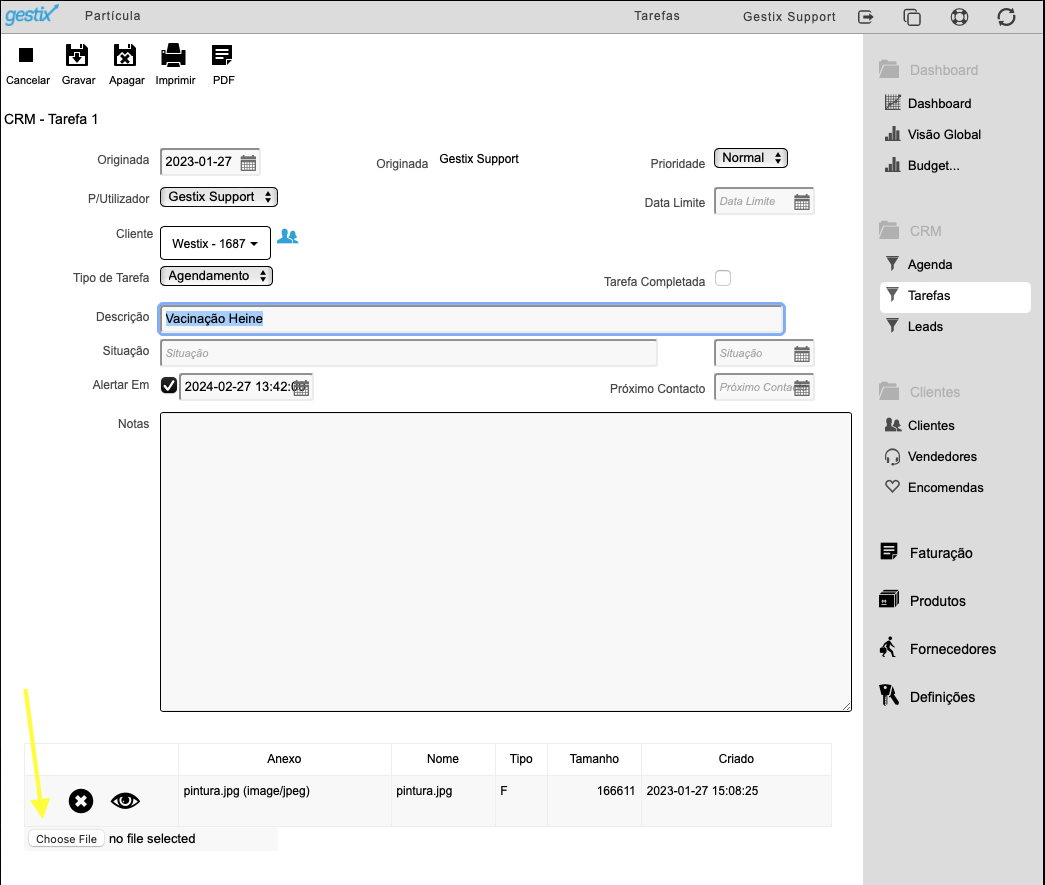

Após o registo do cliente no Gestix podem ser registadas tarefas ou ações, que consistem numa descrição, data de início da tarefa (Data Limite), e data opcional para alerta do utilizador.

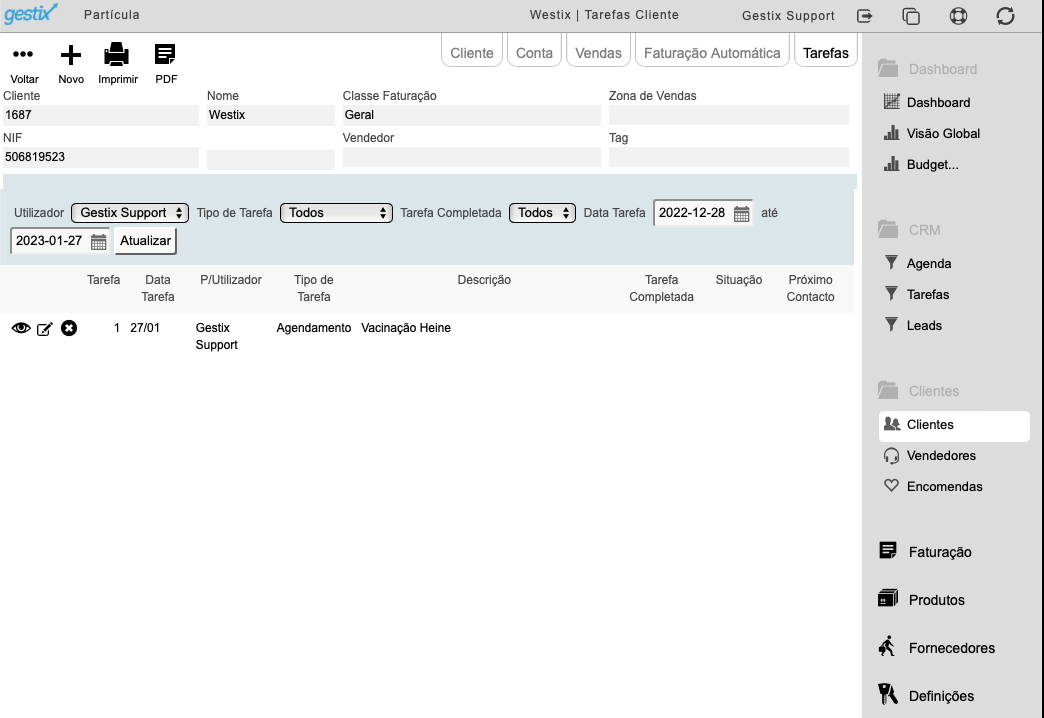

Registar uma Tarefa (Realizada ou Agendada)

- Escolher Tarefas no menu lateral

- clicar no botão + para adicionar

É apresentada uma ficha de Tarefa para preenchimento manual.

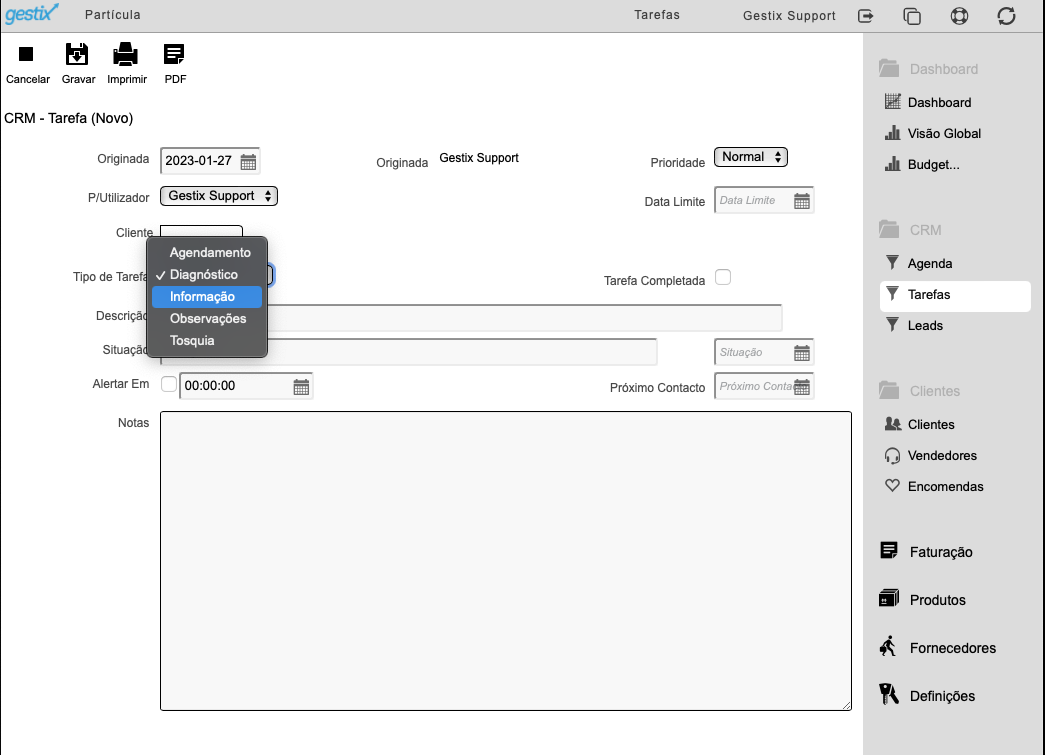

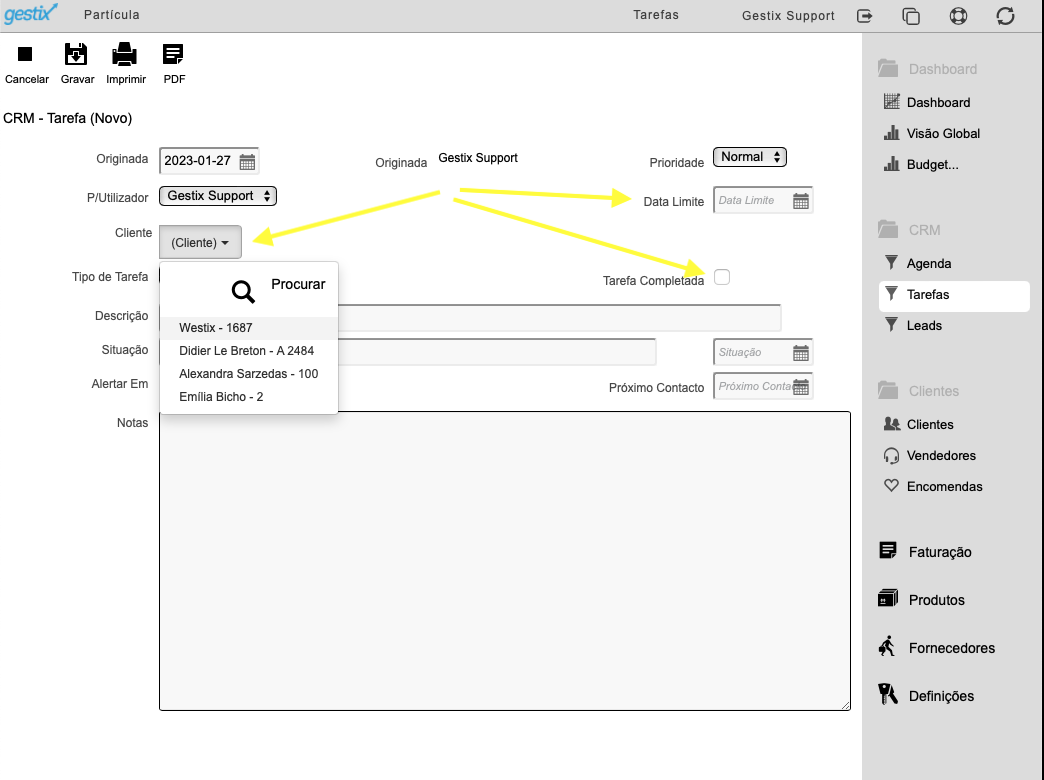

Dados da Tarefa

- Originada – Utilizador e Data de registo da Tarefa

- P/Utilizador – Utilizador a quem a Tarefa se destina

- Data Limite – Data em que a Tarefa é realizada (por omissão é a data de de registo da Tarefa)

- Cliente – ao qual a Tarefa fica associada

- Tipo de Tarefa – Um dos tipos definidos pelo Utilizador no menu Tarefas ^ Tipos de Tarefa

- Descrição – da Tarefa realizada ou a realizar

- Tarefa Completada – deixar em branco no caso de agendamento de Tarefa, marcar com visto se ou quando a Tarefa estiver concluída

- Notas – pode ser usado para registar informação sobre a tarefa ou ação realizada

- Situação (texto) – descrição livre sobre a situação em que a Tarefa se encontra

- Situação (data) – data em que a situação da Tarefa é avaliada

- Alertar Em – colocar um visto quando for pretendido o alerta do utilizador bem como a respetiva data/hora no campo adjacente

- Próximo Contacto – data de caráter informativo, opcional

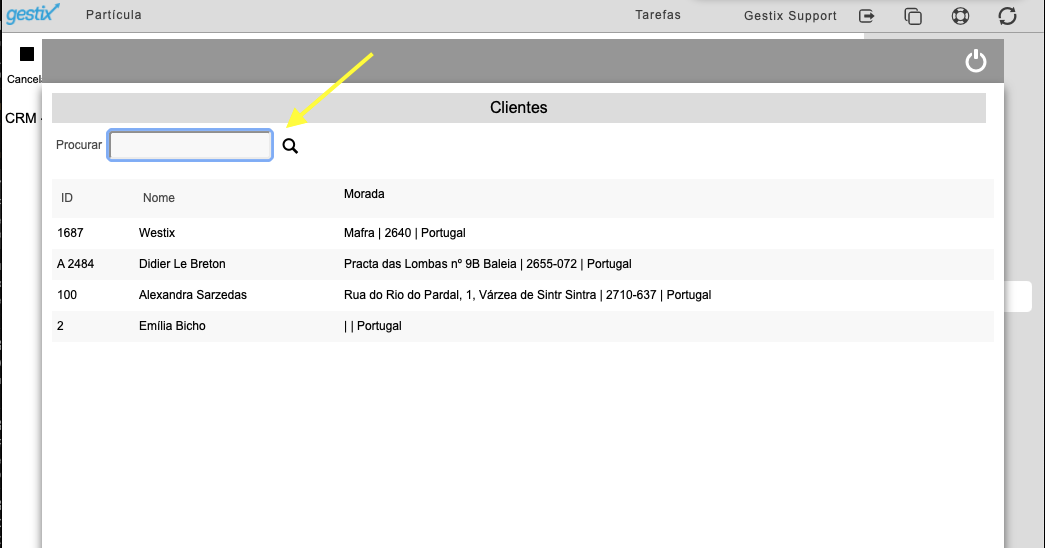

Ao clicar Cliente é mostrada a lista dos clientes recentemente acessados. Clicar em Procurar para poder pesquisar por nome ou outros dados.

Ao clicar em Procurar é aberta uma janela que permite inserir o número do cliente (ID) ou parte do nome. Ao clicar na “lupa” é atualizada a lista com os eventuais resultados.

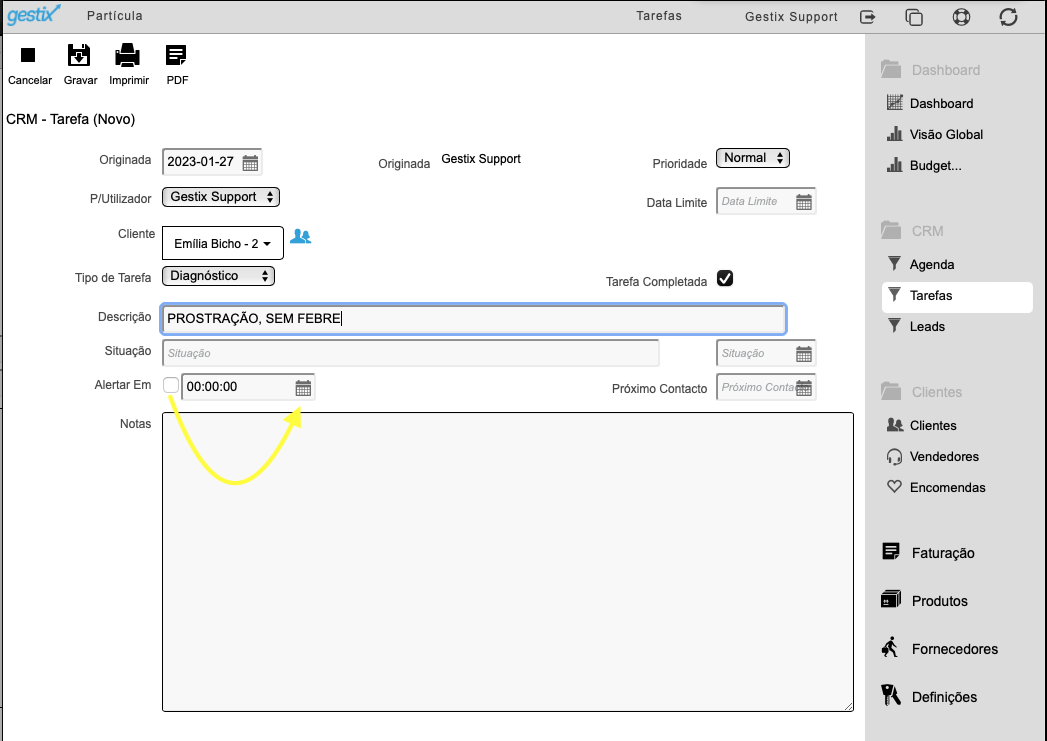

Para o utilizador ser alertado sobre a tarefa, ao entrar no seu Gestix, colocar um pisco no campo Alertar Em e selecionar a data do aviso.

Após inseridos os dados da Tarefa, clicar em Gravar. A adição de anexos a uma Tarefa (imagens, documentos) fica acessível após gravada.

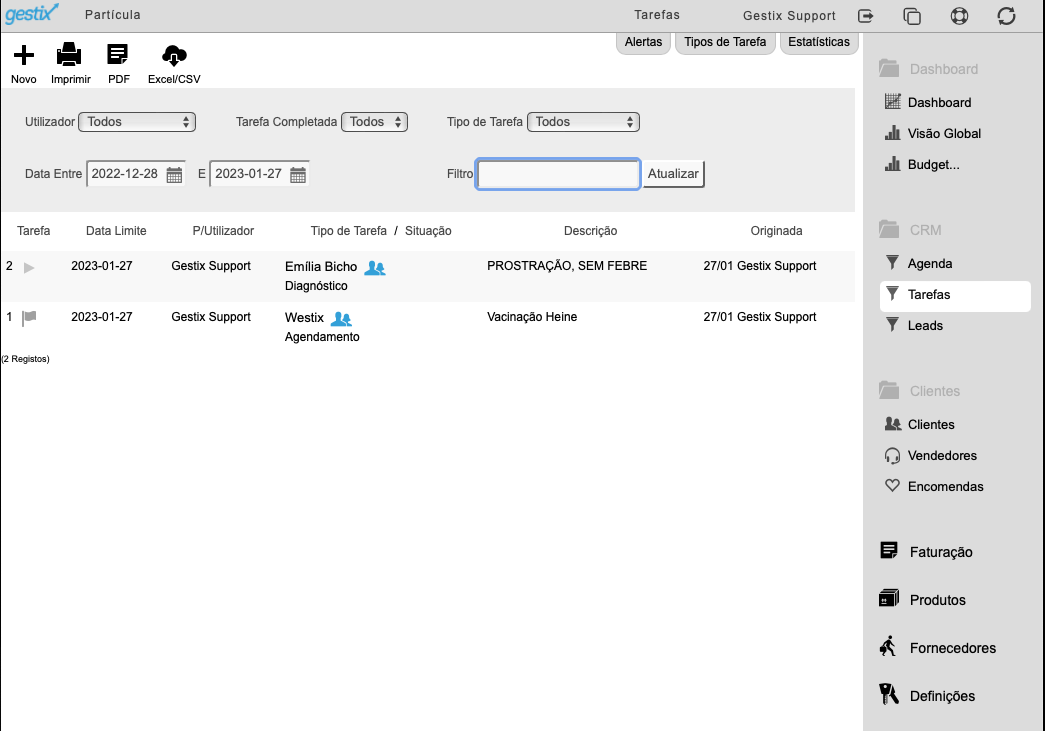

O menu Tarefas apresenta a lista de Tarefas bem como alguns campos para filtrar a informação a apresentar.

Lista de Tarefas – Filtros

- Utilizador – permite mostrar apenas Tarefas referentes a um dado utilizador, ou a todos

- Tarefa Completada – Permite mostrar apenas Tarefas concluídas (opção Sim), apenas Tarefas agendadas (opção Não), ou todas.

- Tipo de Tarefa – permite mostrar apenas Tarefas de uma dada tipologia, ou de todas.

- Data Entre / E – permite restringir a lista de Tarefas às registadas ou devidas no período entre as duas datas inseridas (inclusive).

- Filtro – permite inserir um texto a procurar na Descrição da Tarefa

- Atualizar – aplica os filtros e apresenta a lista de Tarefas que satisfazem todas as condições

Consultar ou Editar Tarefa

No menu Tarefas, para consultar, editar ou eliminar uma Tarefa, primeiro verificar os Filtros e clicar Atualizar para mostrar a tarefa na lista, seguidamente clicar na Tarefa para aceder ao dados da mesma.

Os dados da Tarefa podem ser editados, sendo necessário depois clicar em Gravar (no topo do ecrã). Para eliminar a Tarefa clicar em Apagar.

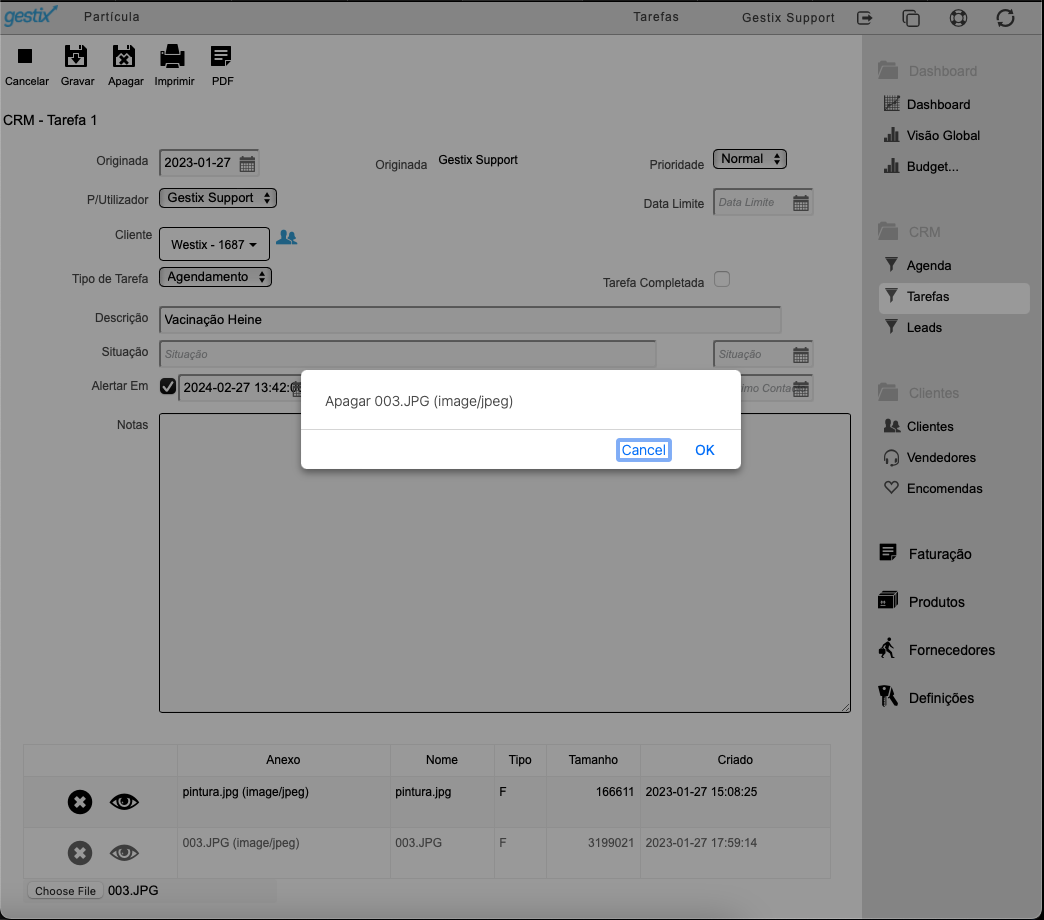

Para adicionar um Anexo à Tarefa clicar no botão Escolher Ficheiro e selecionar a imagem ou PDF a arquivar no seu Gestix Cloud. Após inserido, poderá repetir o processo para adicionar mais anexos.

A lista de Anexos é apresentada com um olho e um X. O olho permite visualizar ou descarregar o anexo, o X permite remover o ficheiro do servidor.

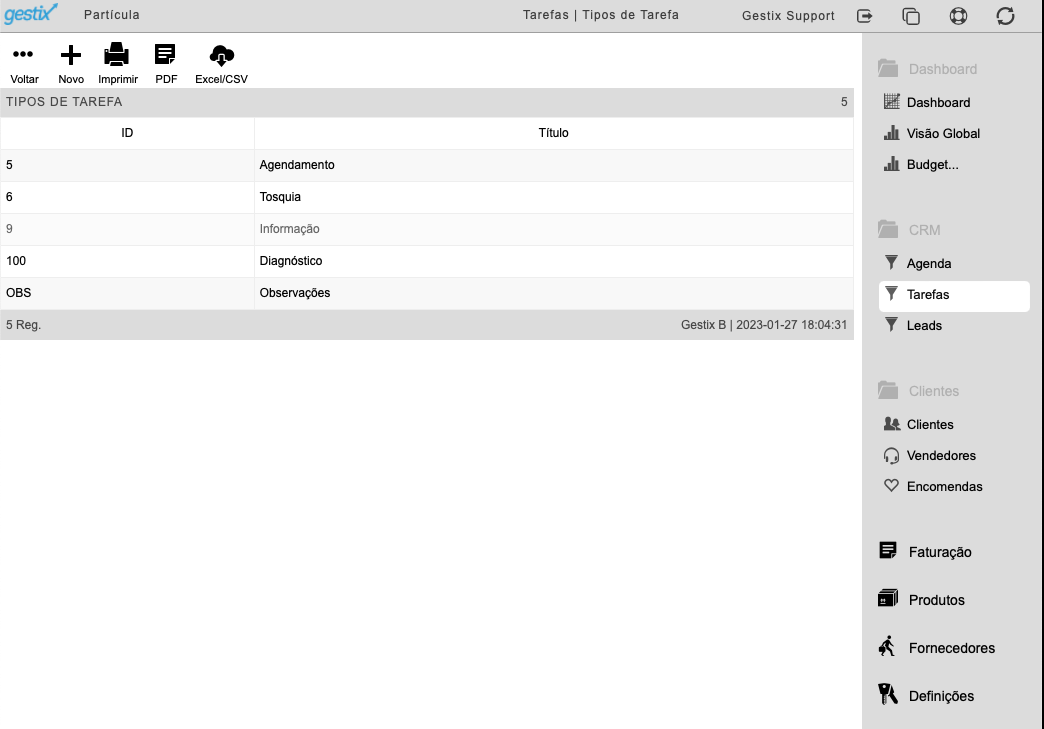

Configuração inicial dos Tipos de Tarefa

Antes de começar a inserir Tarefas é conveniente aceder ao menu Tipos de Tarefa no topo do menu Tarefas (listagem), e adicionar as tipologias relevantes para a atividade. Os Tipos de Tarefa restantes, que não façam sentido, devem ser eliminadas.

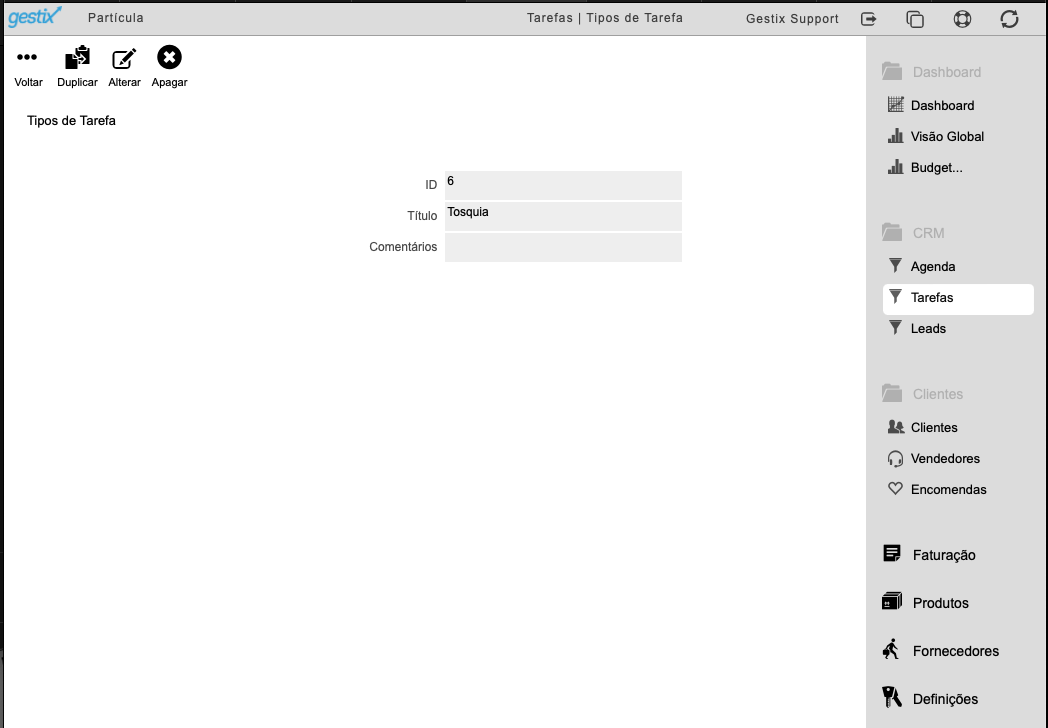

Para adicionar um Tipo de Tarefa, clicar no botão +

Para consultar, editar ou eliminar, clicar na lista de Tipos de Tarefa e acionar uma das opções do menu no topo do ecrã.

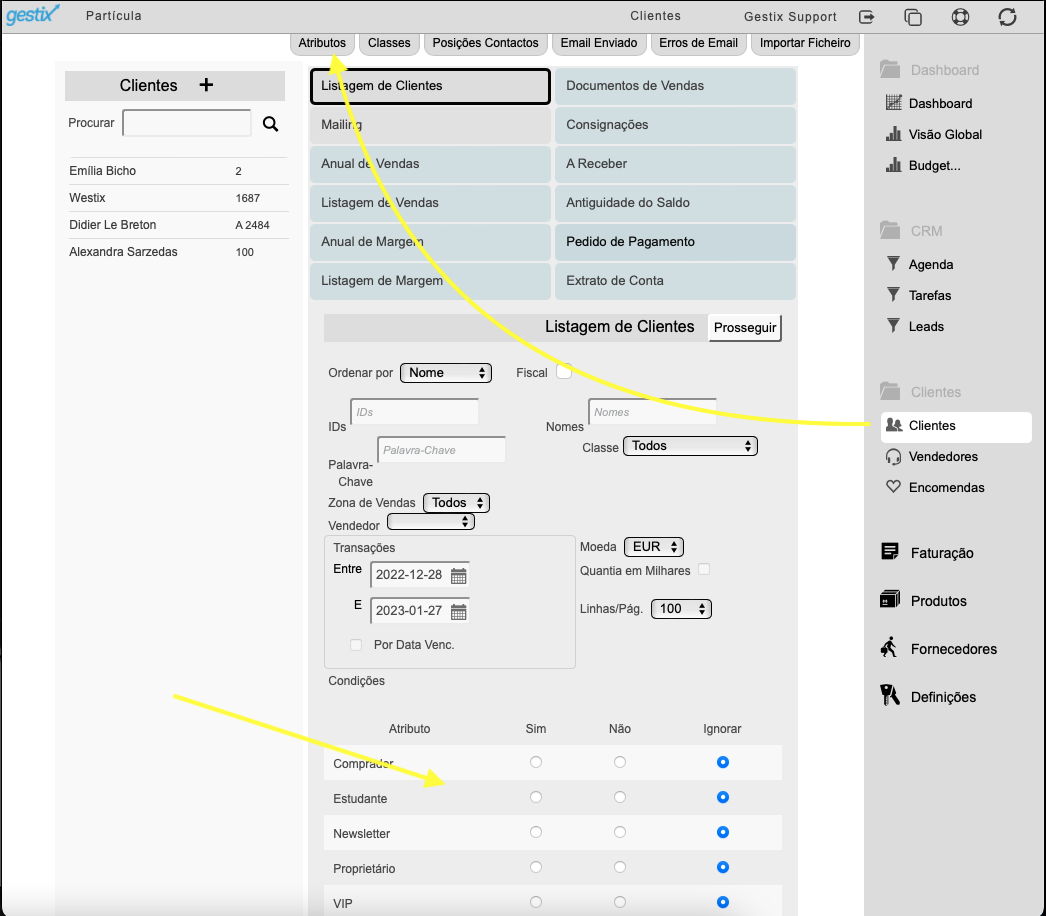

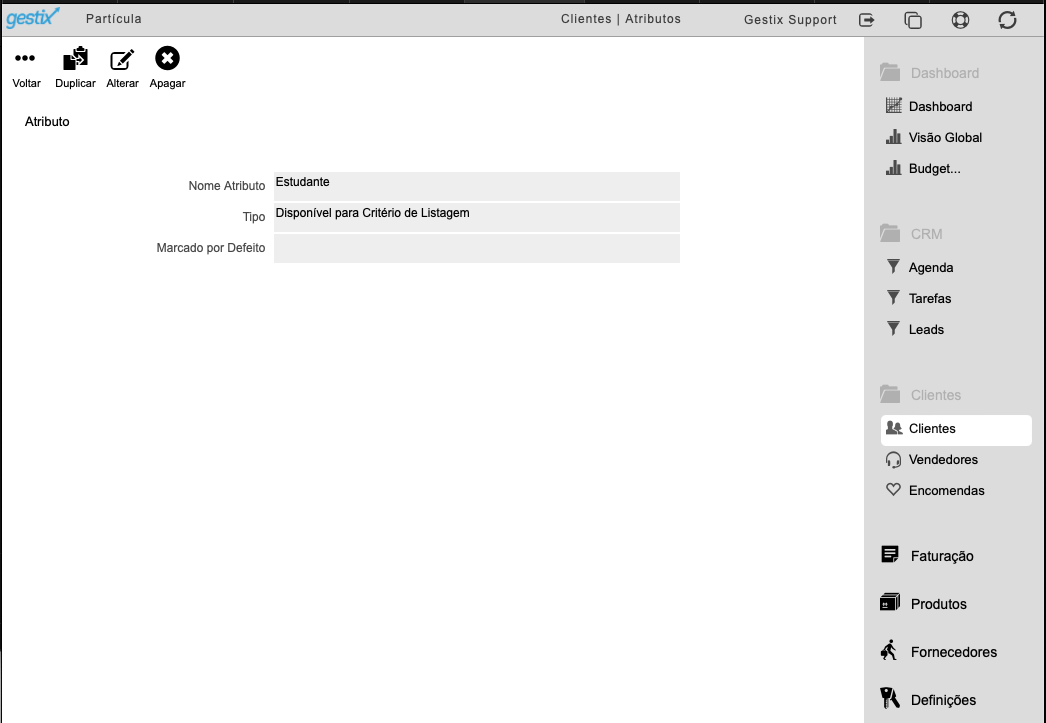

Atributos de Clientes (tags)

Atributos são campos definidos pelo Utilizador para ajudar a classificar o Cliente e extrair relatórios. Antes de começar a registar dados de Clientes no sistema é conveniente rever a configuração criada automaticamente pela aplicação.

Entre os Atributos definidos, aqueles que tiver a opção “Disponível para Critério de Listagem” são apresentados no menu Clientes para restringir a listagem de acordo com a seleção de cada atributo.

Para tal, no menu Clientes ^ Atributos, inserir as Tags que façam sentido para a atividade, como por exemplo, “Dono”, “Tratador”, “Associação”, “Cães”, “Gatos”, “Roedores”, etc.

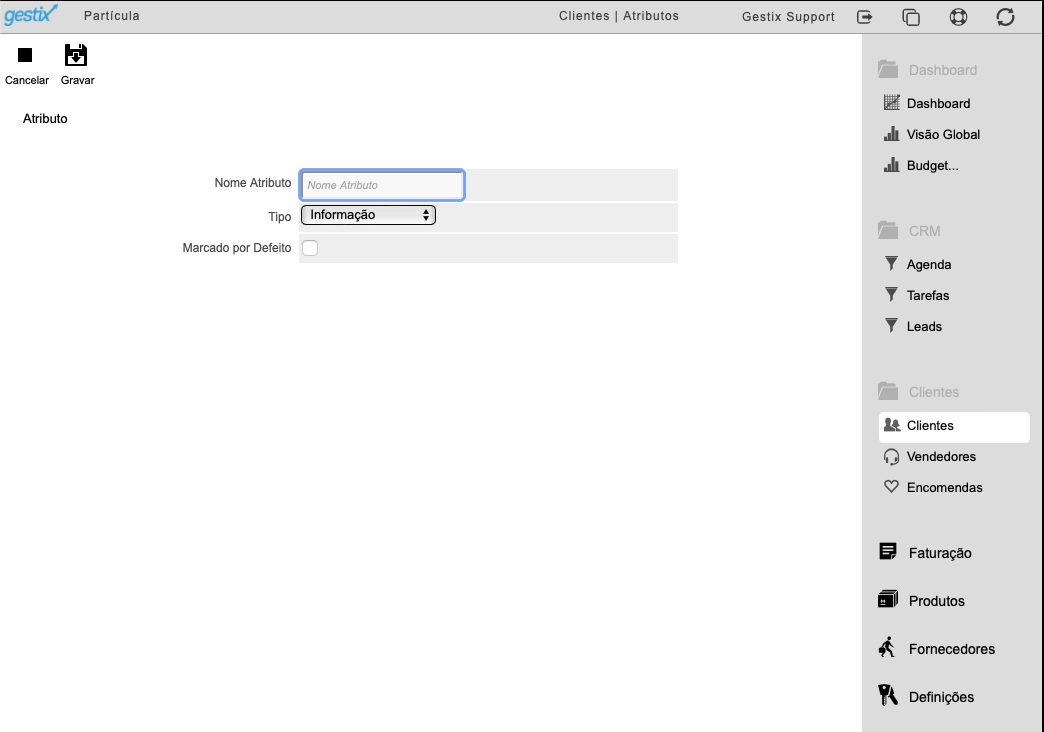

Clicar no + para adicionar atributos.

- Nome Atributo – o texto breve da “Tag”

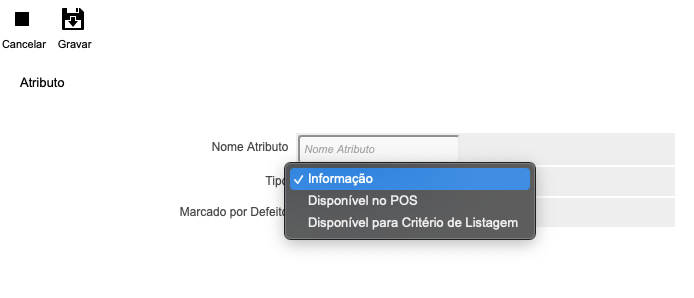

- Tipo – de visibilidade deste Atributo na aplicação

- Informação – complementa dados do cliente

- Disponível no POS – complementa dados do cliente e fica disponível no Ponto de Venda para ser editado pelo operador

- Disponível para Critério de Listagem – complementa os dados do cliente e fica disponível para filtrar a listagem de cliente por um ou mais Atributos em simultâneo.

- Marcado Por Defeito – colocar um visto caso se pretenda que este Atributo seja automaticamente ativado ao criar uma ficha de cliente

Clicar na lista para consultar, alterar ou eliminar o item.

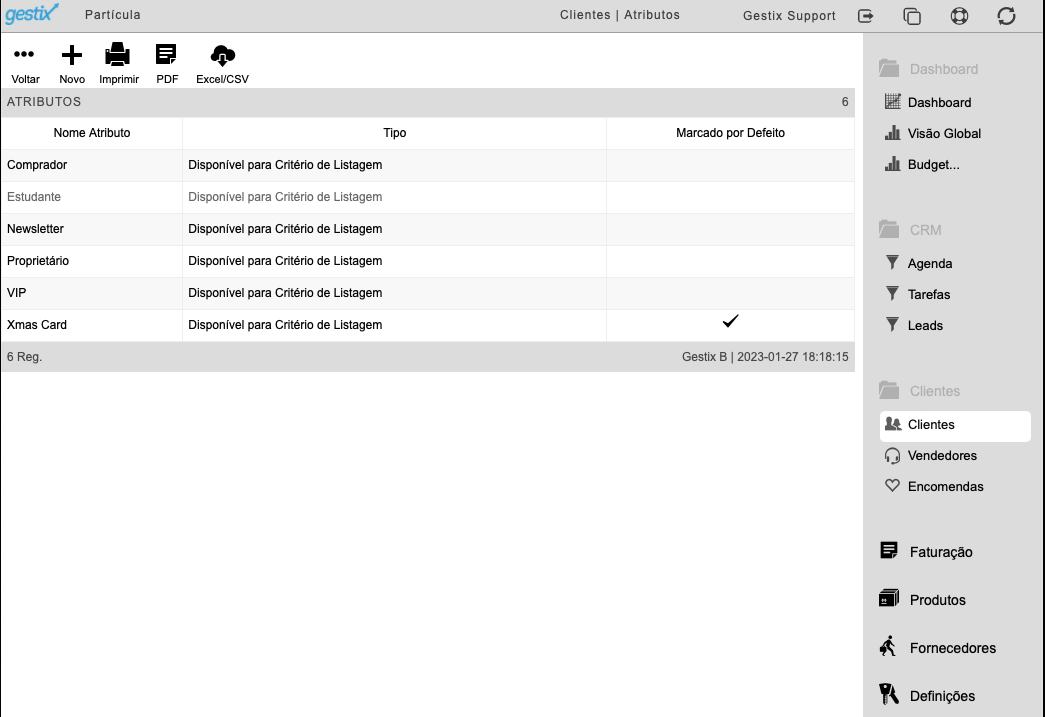

Ao entrar na ficha do item é mostrado o menu no topo que permitem alterar, eliminar ou duplicar o Atributo.

É recomendado eliminar os atributos criados automaticamente pela aplicação e que não façam sentido para a atividade.

Consulta de Tarefas no menu Clientes

É possível aceder às Tarefas a partir da ficha do Cliente. Após selecionada a ficha do Cliente, o separador Tarefas permite aceder às Tarefas daquela entidade.

Notas

- Está disponível API (Interface de Programação Aplicacional) para integração com aplicações ou dispositivos externos, permitindo a automação do registo de Tarefas/Agendamentos, entre outros.

- A adição de Anexos é uma funcionalidade opcional.

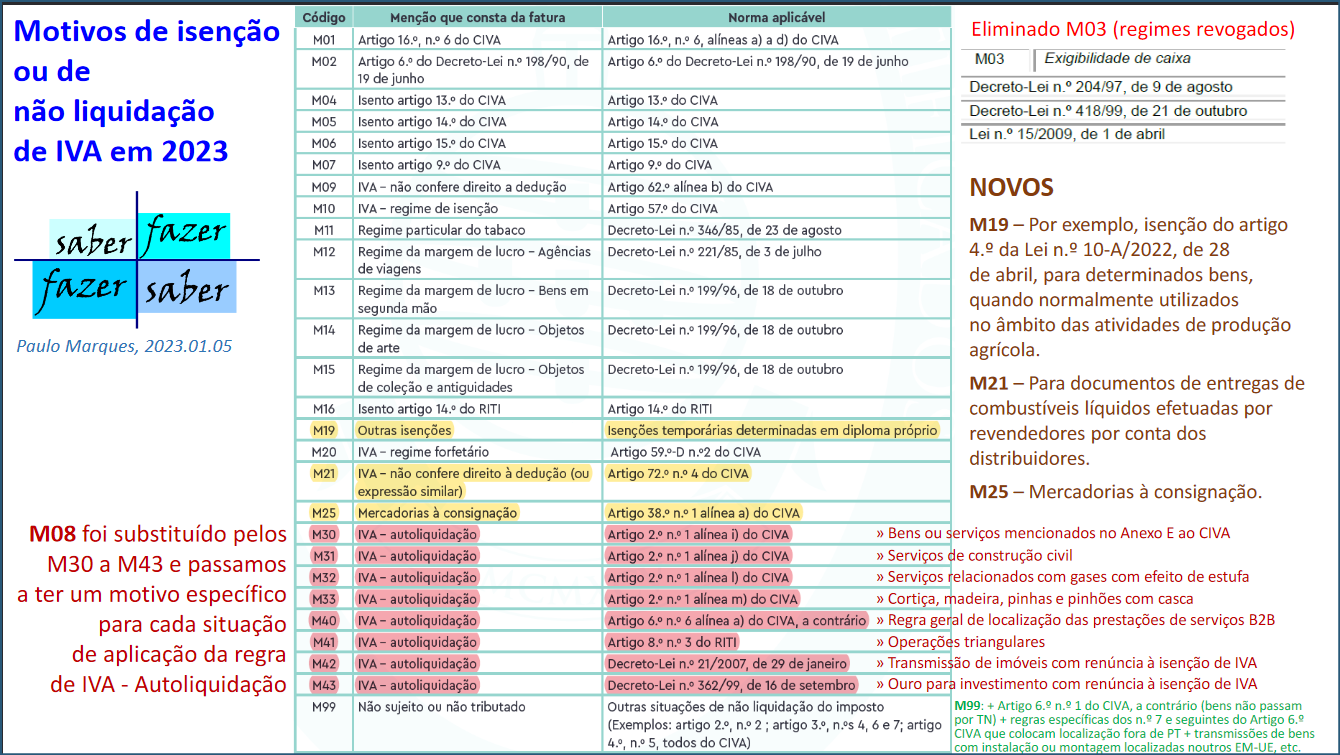

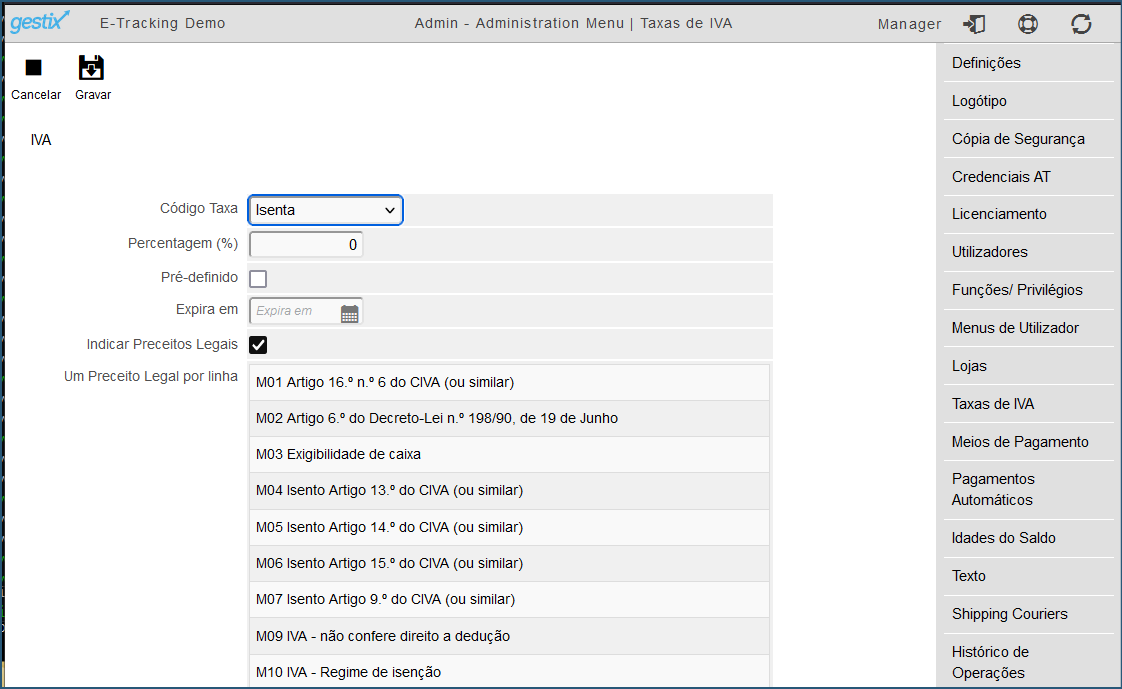

Tabela de Motivos de Isenção de IVA 2023

As alterações ao nível da tabela de motivos de isenção de IVA, descritas no seguinte quadro, estão refletidas no Gestix ERP de forma a permitr ao Utilizador justificar as transações isentas de IVA de acordo com a prescrição legal aplicável.

https://paulomarques-saberfazer-fazersaber.blogs.sapo.pt/novos-motivos-de-isencao-ou-de-nao-71514

Em caso de dúvida sobre o código exato a adotar em cada caso, o Utilizador deverá contactar o seu Contabilista Certificado ou a Autoridade Fiscal.

No menu Gestix Admin | Taxas de IVA, o detalhe da taxa 0 (Isento de IVA) deixa de ser editável (empresas sediadas em Portugal), apresentando sempre a tabela atualizada dos motivos de isenção de IVA cuja menção na fatura é obrigatória.

Serviços prestados via eletrónica a sujeitos passivos fora da União Europeia (e não só)

Apesar da operação não ser tributada em território nacional, subsiste a

obrigação, por parte de prestador de serviços, de emissão de factura, sob a

forma legal, com menção dos elementos a que se refere o n.º 5 do artigo

36.º do CIVA, designadamente do motivo justificativo da não aplicação de

imposto, mediante aposição do seguinte: “Operação não localizada no

território nacional ao abrigo da al. a), do n.º 6 do artigo 6.º do CIVA, à

contrario”.

M40 IVA Autoliquidação Art. 6º n.º 6 alínea a) do CIVA, a contrário

Fonte: http://taxfile.pt/file_bank/news2413_3_1.pdf

Transmissões Intracomunitárias de Bens (não por via eletrónica)

” a operação só estará isenta ao abrigo da alínea a) do art.° 14° do

RITI se o sujeito passivo, conforme esclarecido no Ofício-Circulado n° 30009,

de 1999.12.10, estiver na posse de qualquer um dos meios de prova ali

elencados. “

M16 Isento Artigo 14.º do RITI (ou similar)

Upgrade Gestix 7.0 – atualização

- Em Faturação, ao consultar um Esboço ou Documento Recente, clicar em +/Novo Documento não respeitava a Série selecionada;

- Arredondamento no cálculo de totais do SAFT corrigido;

- Gestão de Pagamentos por Conta do Utente no SAFT corrigida;

- Correção de falha na validação de endereços de email com o símbolo +

- Outros melhoramentos e correções em função de comentários recebidos dos utilizadores, como por exemplo, ATCUD em Folha de Obra, Fatura à Consignação e Nota de Débito, e imperfeições nos menus de temas escuros.

Porque surge o erro “Série Inválida”?

Quando a série contém carateres inválidos no Código, por exemplo, o Gestix não a consegue registar, sendo necessário criar uma nova série em substituição da anterior.

Posso alterar a numeração em 2023?

Se pretender começar a numeração num número diferente de 1, pode editar a série e colocar o número pretendido no campo Próx. Número. É válido qualquer número, dentro do espaço disponível para escrever.

Estado da Série de Documentos

O estado das Séries de Faturação pode ser consultado na opção Séries de Documentos apresentada no topo dos menus de Faturação e Encomendas: https://blog.gestixsoftware.com/2022/12/gestao-de-series-de-numeracao-mais-facil/

- Série com Número de Documento inválido: deve ser criada uma nova – o número não deve conter traços, barras ou quaisquer outros carateres além de dígitos 0 a 9.

- Preparada: a comunicação é automática antes da próxima emissão do documento

- Ativa: a série já tem ATCUD ou não está sujeita ao ATCUD.

Upgrade progressivo Gestix ERP 7

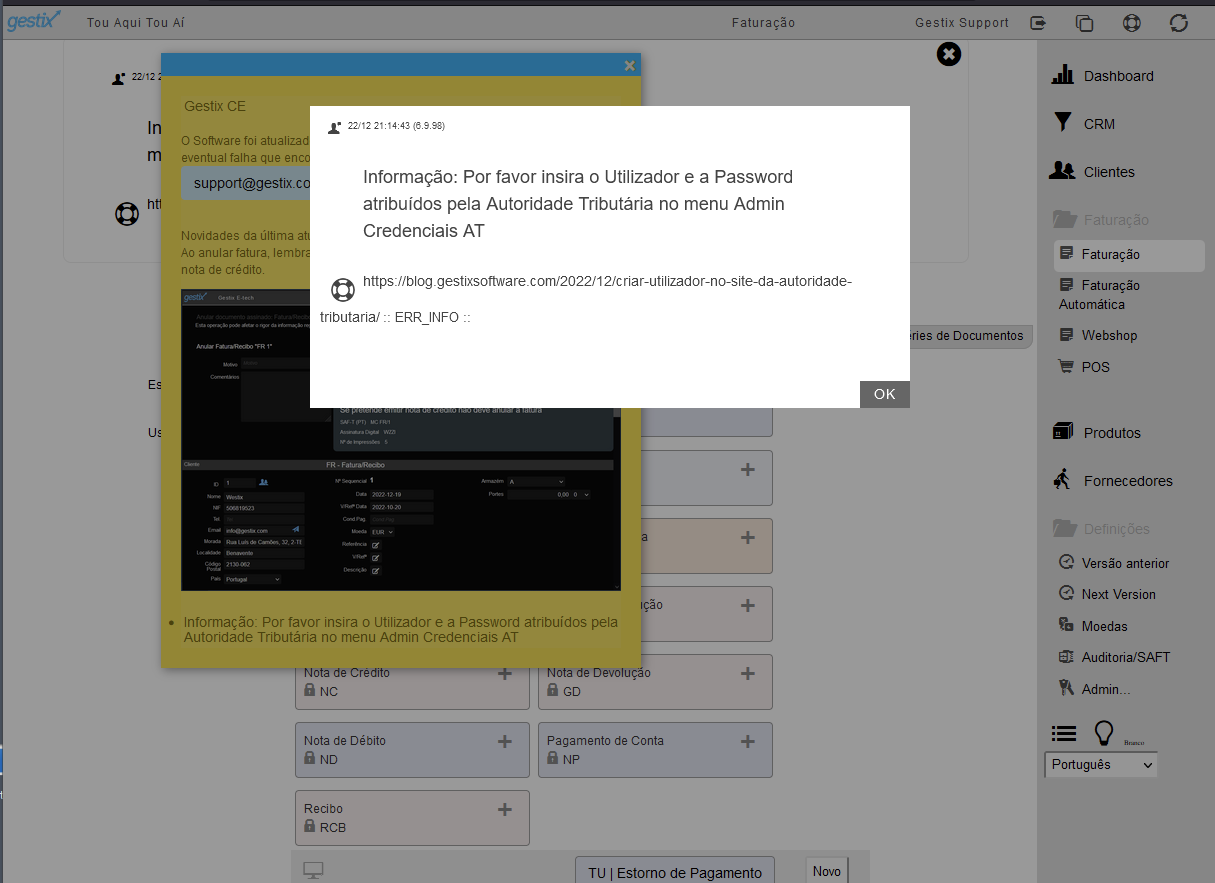

Informar o utilizador que deve inserir as credenciais do Utilizador AT no menu Admin > Credenciais AT, caso seja necessário (empresas portuguesas), incluindo link para o guia passo-a-passo.

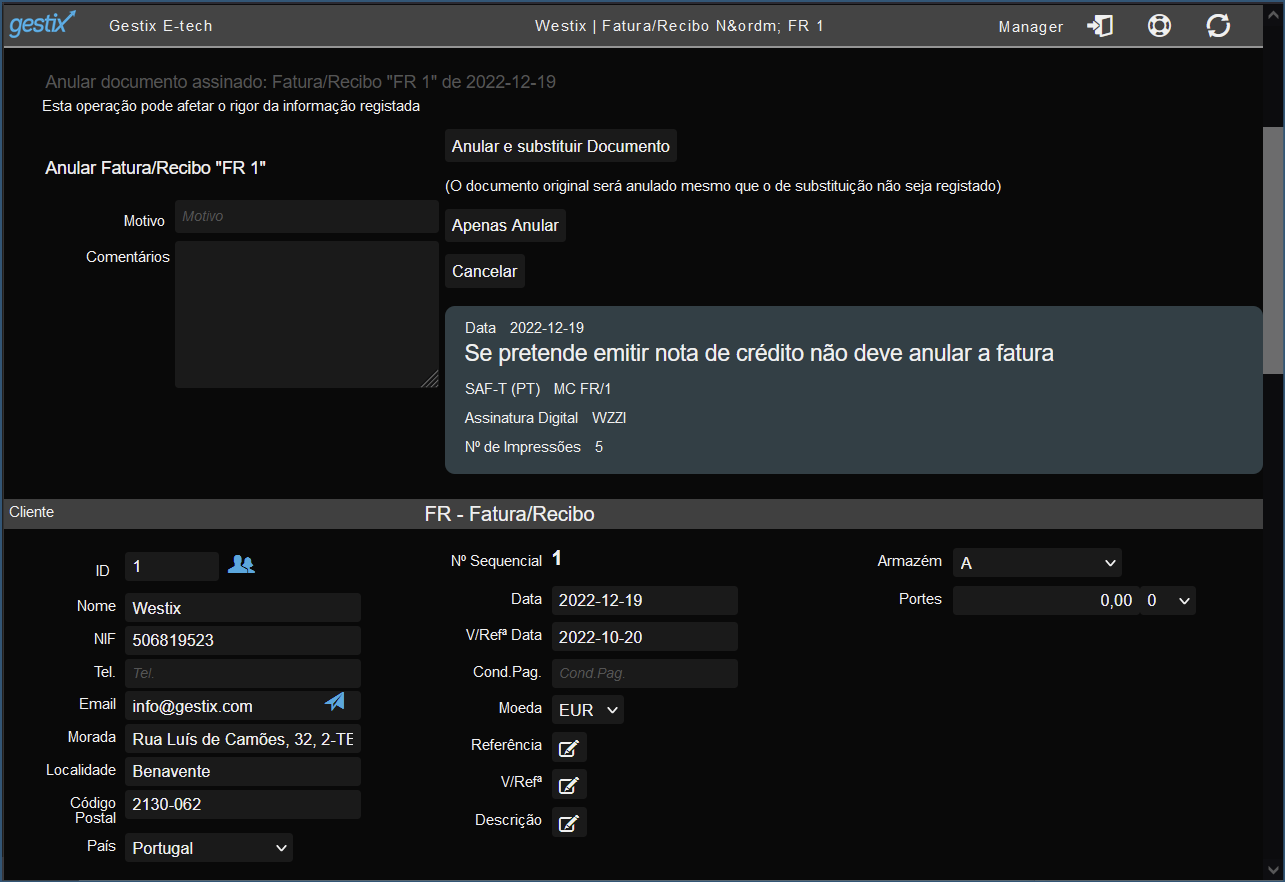

Ao anular fatura, lembrar o utilizador de que não deve anular a fatura se vai fazer nota de crédito.

Pesquisa de Artigos e Verificação de Consistência mais rápida, com mensagens claras relativamente às situações encontradas

Resolvido problema que poderia causar instabilidade na consulta e impressão de notas de crédito

Casos reportados ainda em desenvolvimento:

- problemas no envio de mails com documento anexo;

- problemas com SAF-T de unidade de cuidados continuados com cobrança de Pagamentos Em Nome e Por Conta do Utente; problemas em SAF-T com (diferença de 3 euros em 3,3 milhões no total calculado)

- diversas situações transitórias durante o upgrade;

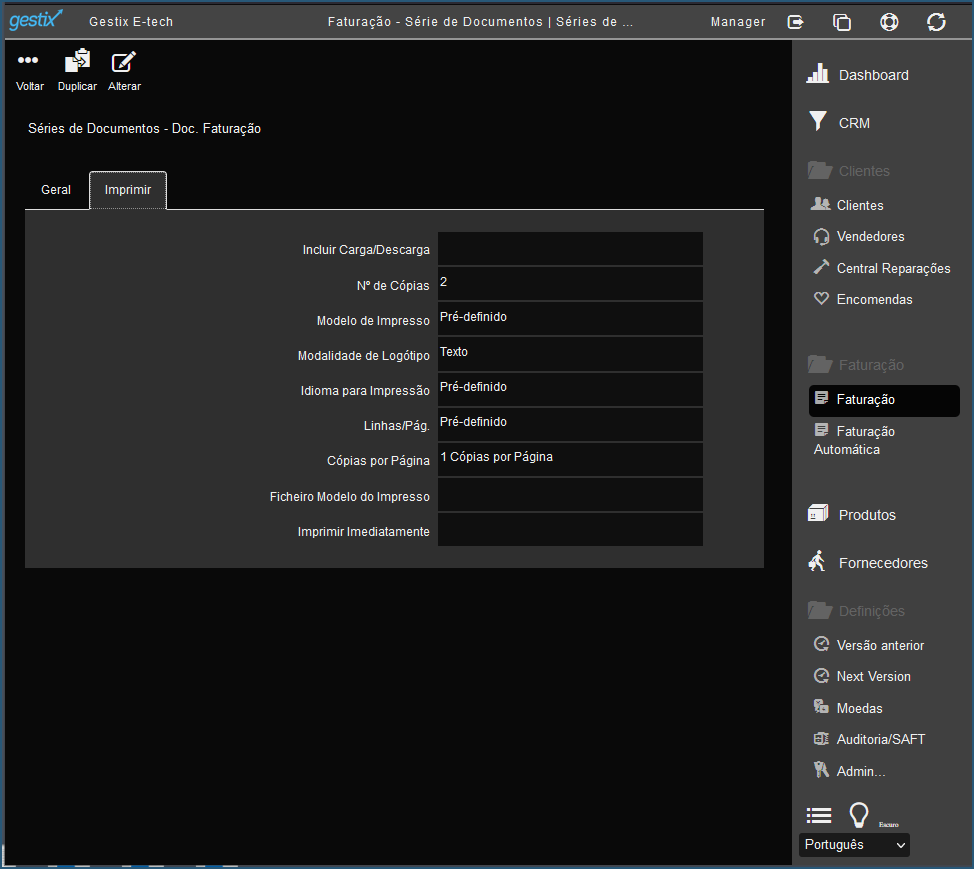

Configurar Fatura em A5

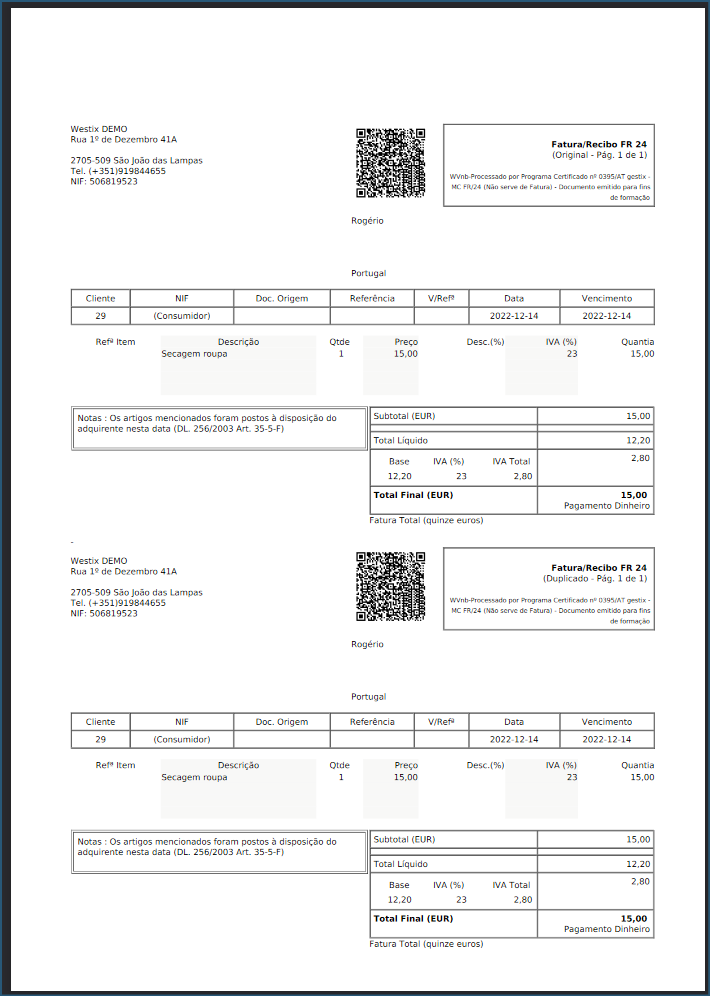

Se as suas faturas tem poucas linhas pode imprimir original e cópia na mesma folha A4.

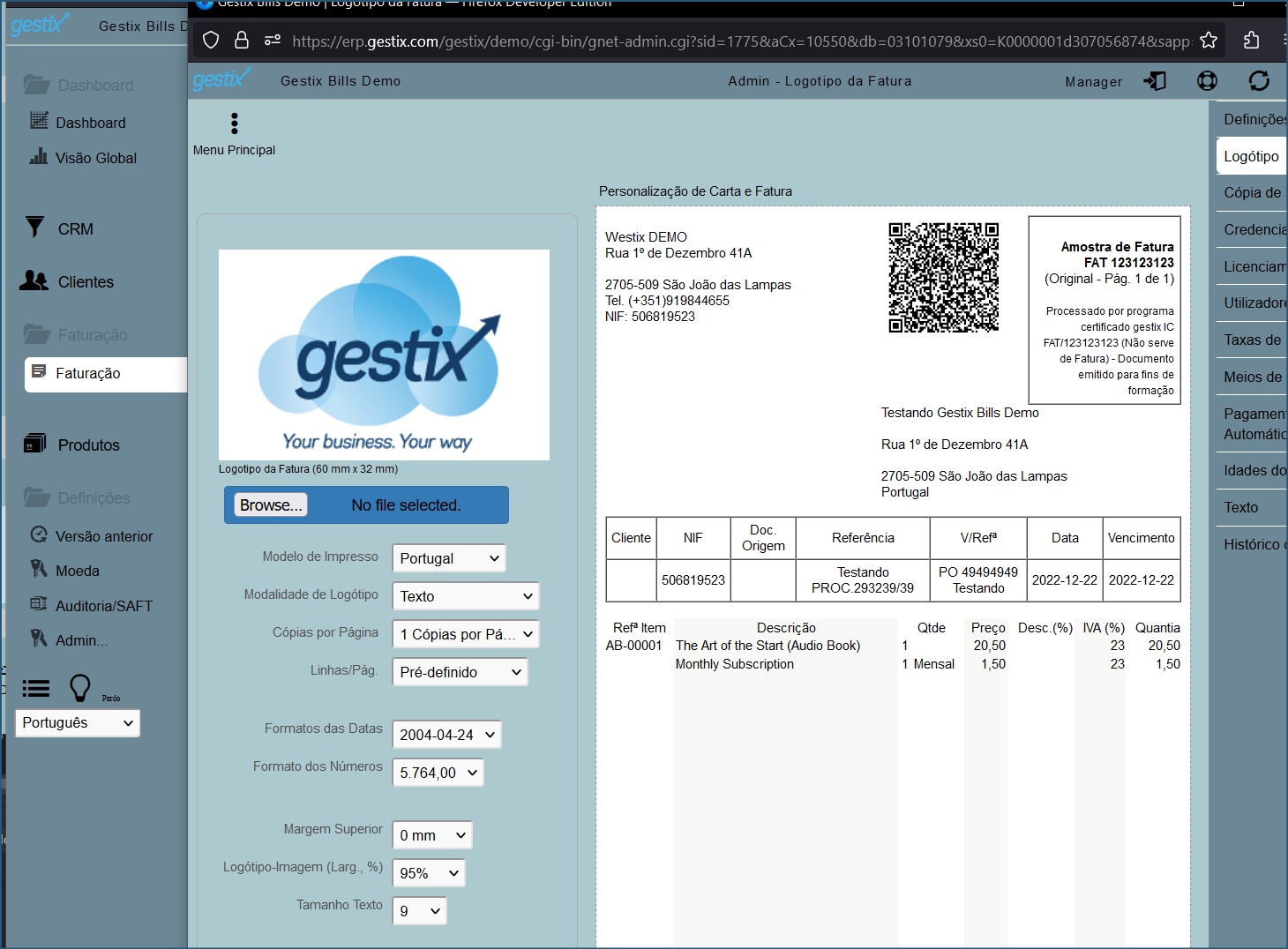

Configurar o tamanho de letra com o valor 9 ou 10, no menu Admin / Logotipo.

Atenção: a configuração do tamanho de letra afeta todos os documentos.

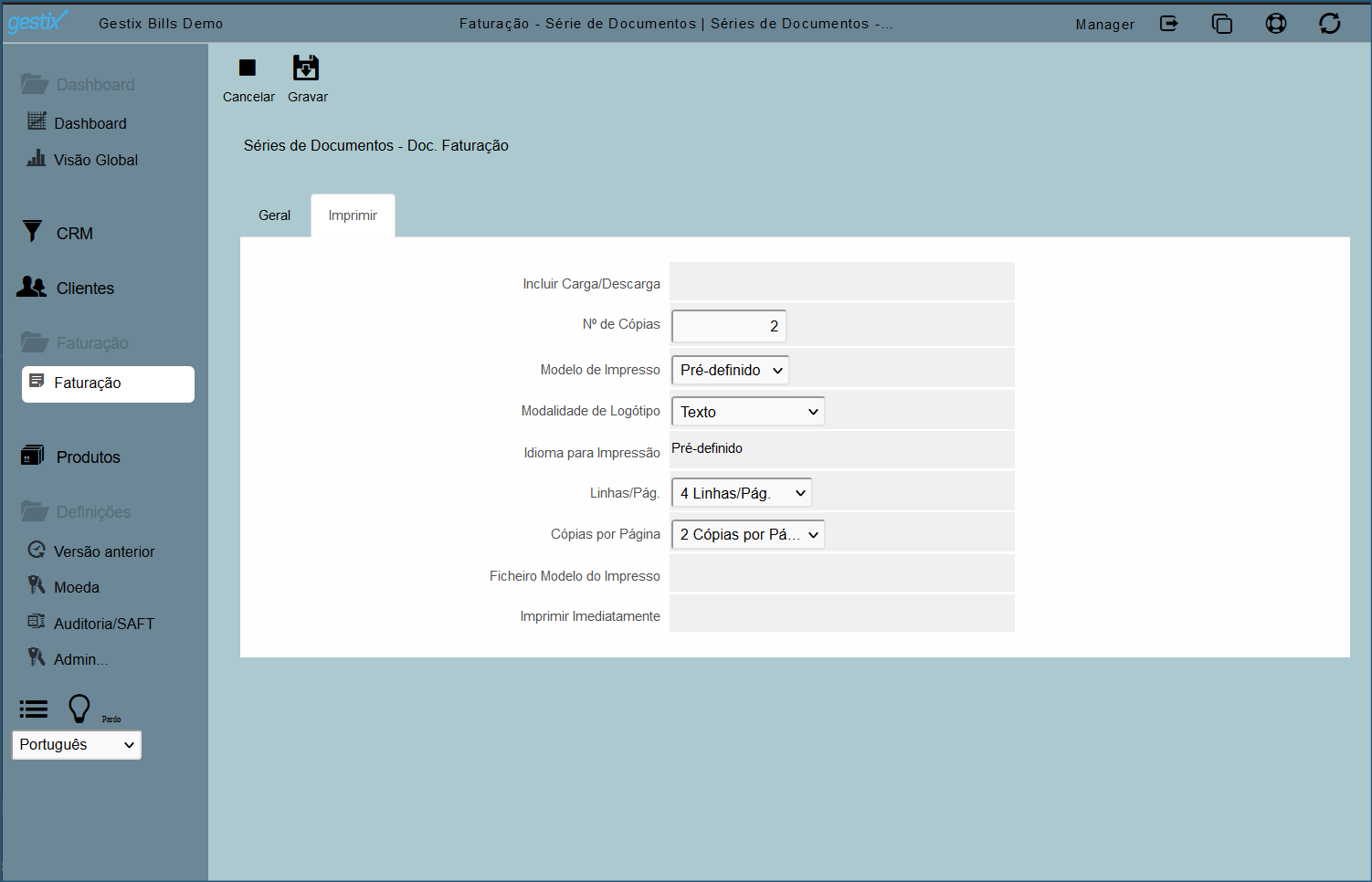

Depois, no menu Faturação > Séries de Documentos, edite a série que pretende imprimir em A5 e ajustes as definições no separador Imprimir:

- Cópias/Pág.: 2

- Linhas/Pág.: 4

Grave e experimente produzir um PDF A4. Este deverá conter o Original e Duplicado da fatura.

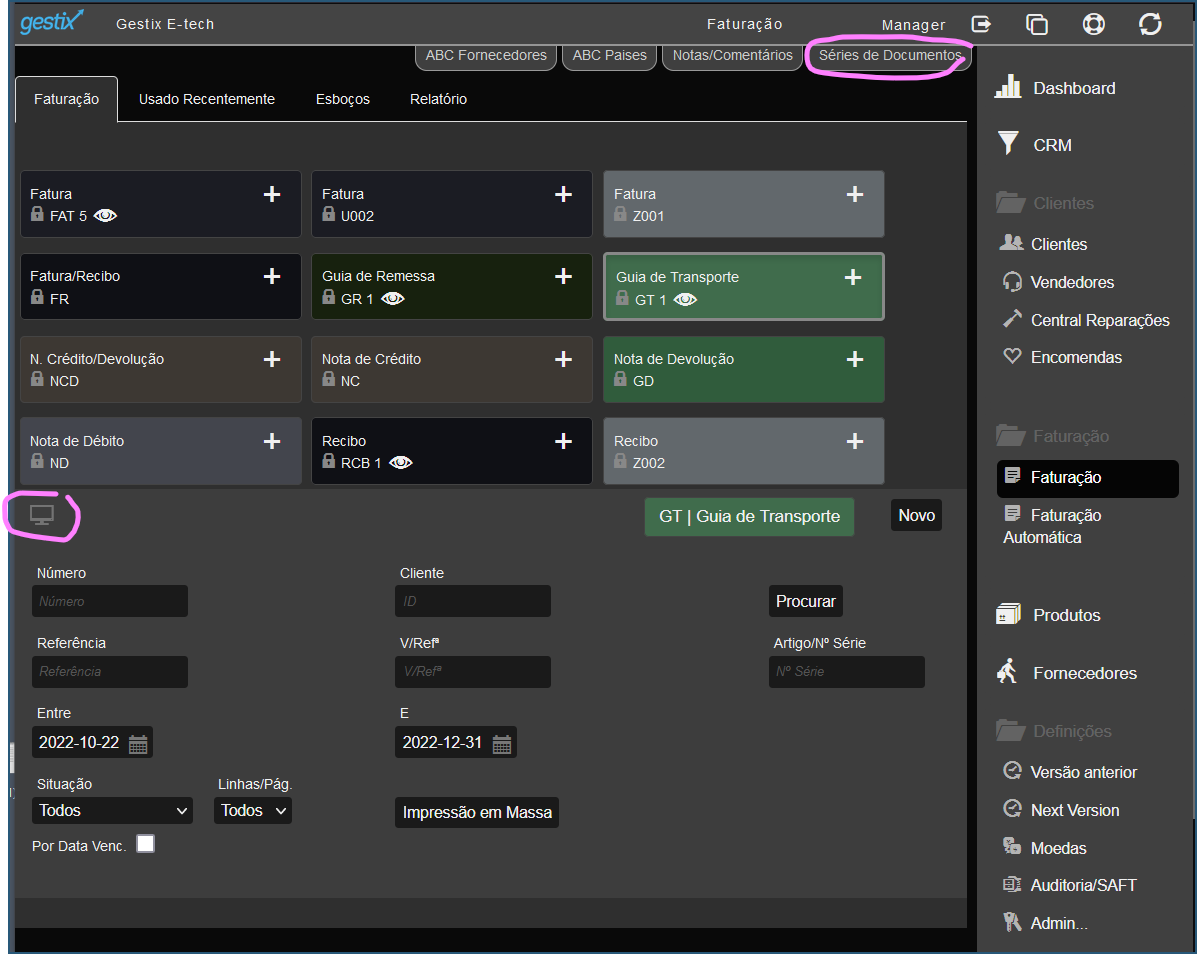

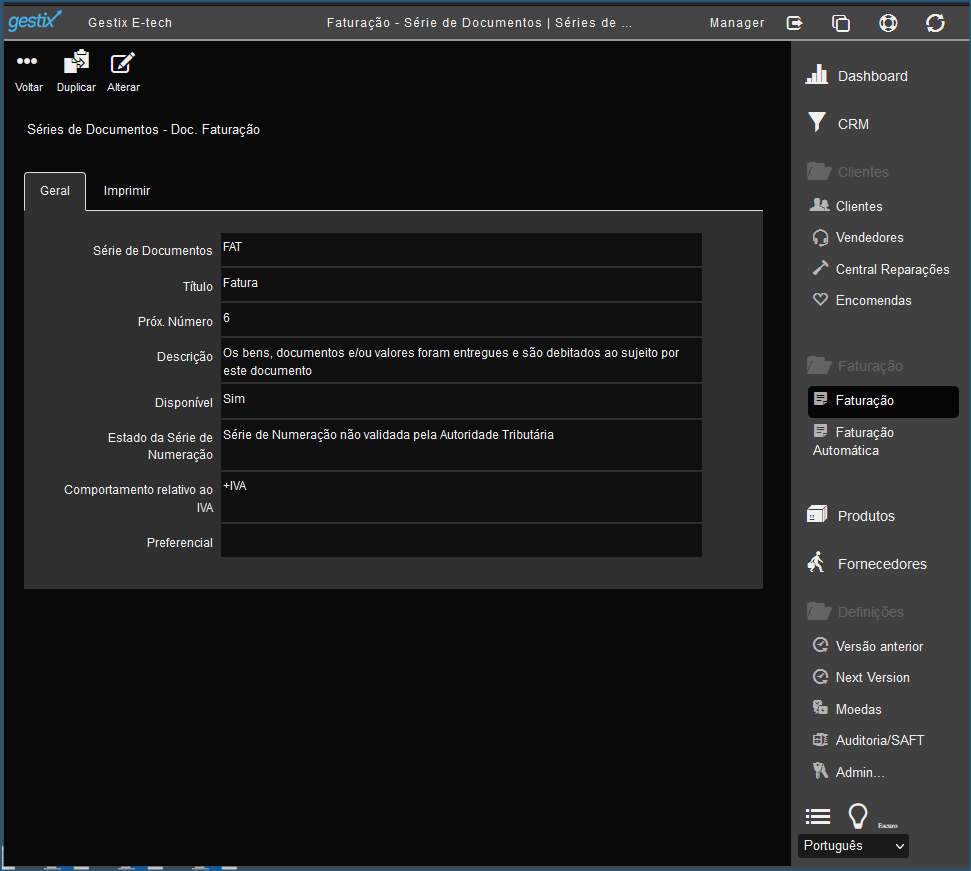

Gestão de Séries de Numeração mais fácil

Na nova versão do Gestix pode aceder rapidamente à configuração das séries em uso no menu em que está a trabalhar, através do separador Séries de Documentos.

Um novo botão Ecrã permite alternar entre vista agregada e com separadores.

A lista das séries disponíveis no menu dá acesso aos elementos da série com um clique. O botão + permite criar uma nova série de numeração.

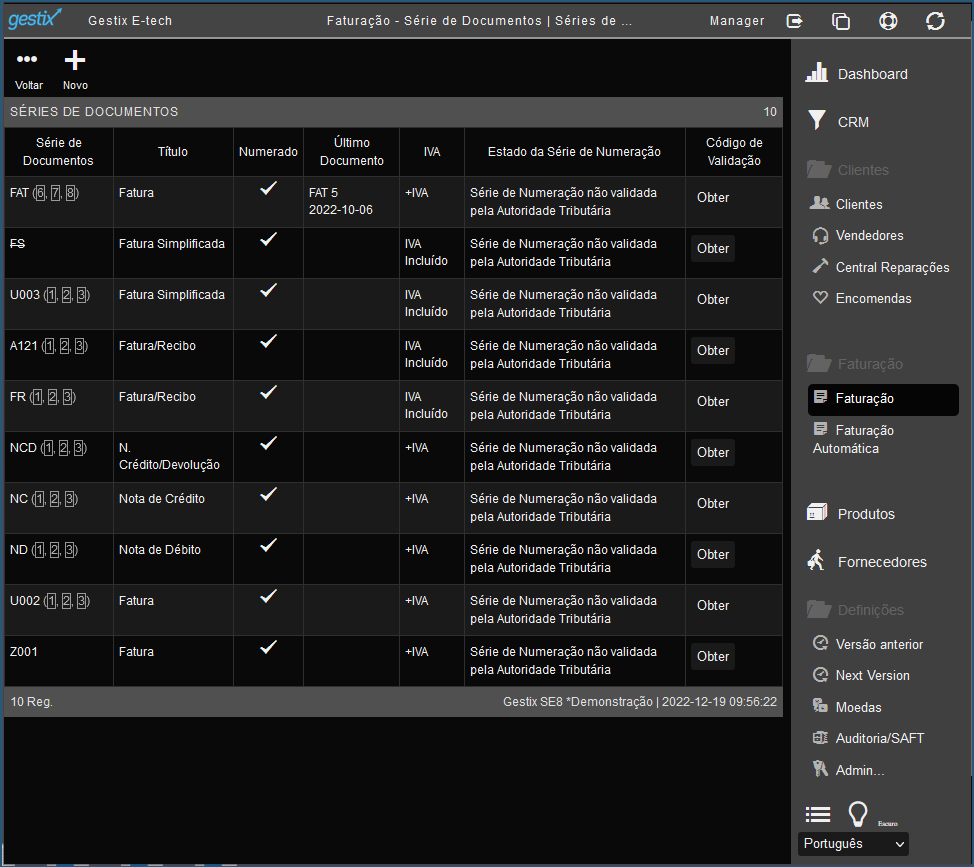

A informação na ficha da Série de Numeração está disposta em dois separadores, Geral e Imprimir.

No separador Geral é incluída informação sobre o estado da série relativamente à validação pela Autoridade Tributária (AT).

Séries em utilização antes da obrigatoriedade de comunicação à AT serão comunicadas na primeira utilização após o upgrade do software Gestix de forma a obter o código de validação necessário à impressão do ATCUD, obrigatória a partir de Janeiro de 2023.

Autorizar o Gestix para comunicação à AT por webservice

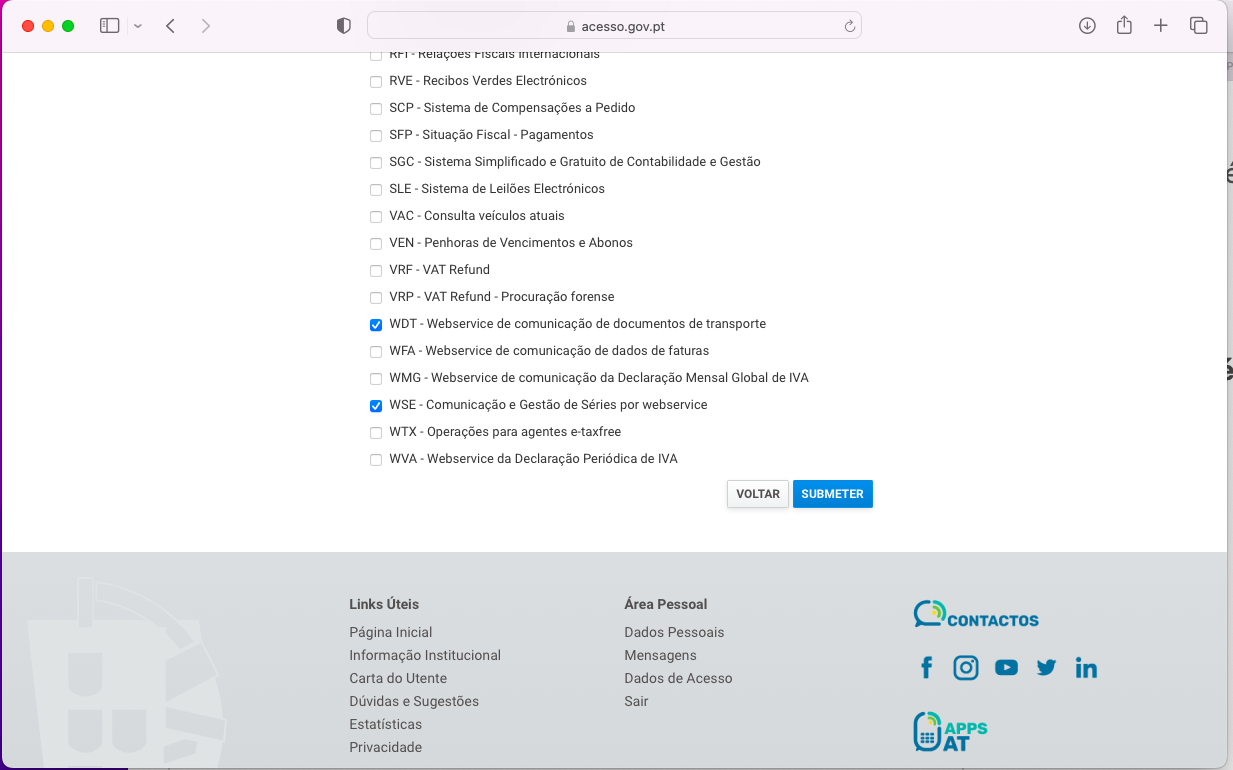

De forma a permitir ao Gestix a comunicar a numeração da séries de faturação de forma automática, bem como documentos de transporte caso sejam utilizados, é necessário primeiro, no site da AT, criar um utilizador e respetiva senha, com as seguintes Operações Autorizadas:

- WDT – Documentos de Transporte

- WSE – Séries de Faturação

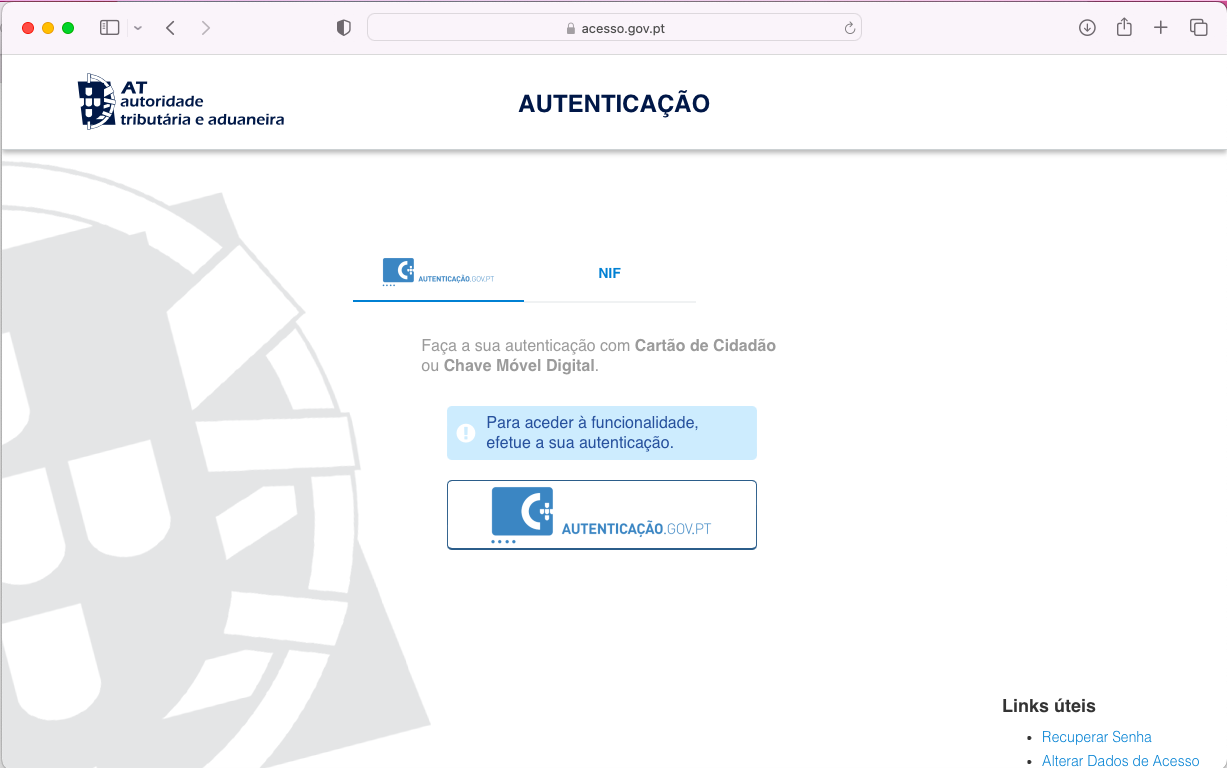

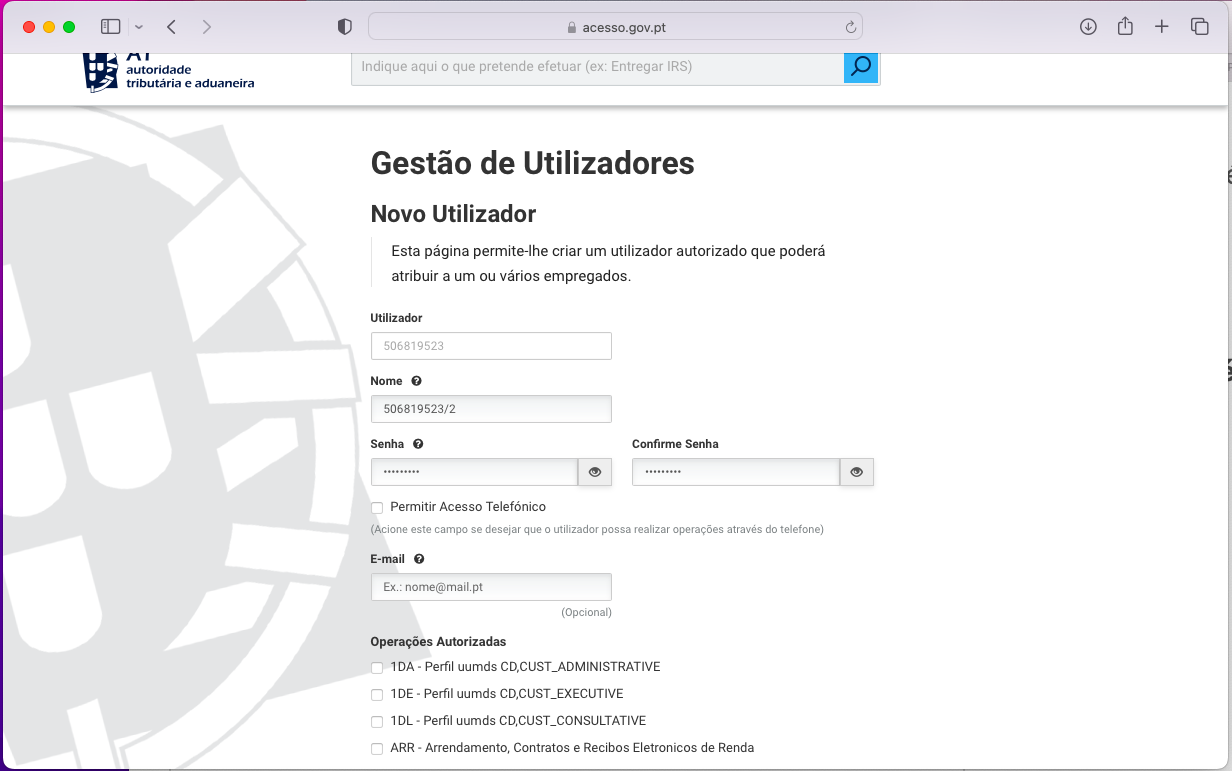

Criar Utilizador no site da Autoridade Tributária

Aceda à sua área de contribuinte no site da Autoridade Tributária

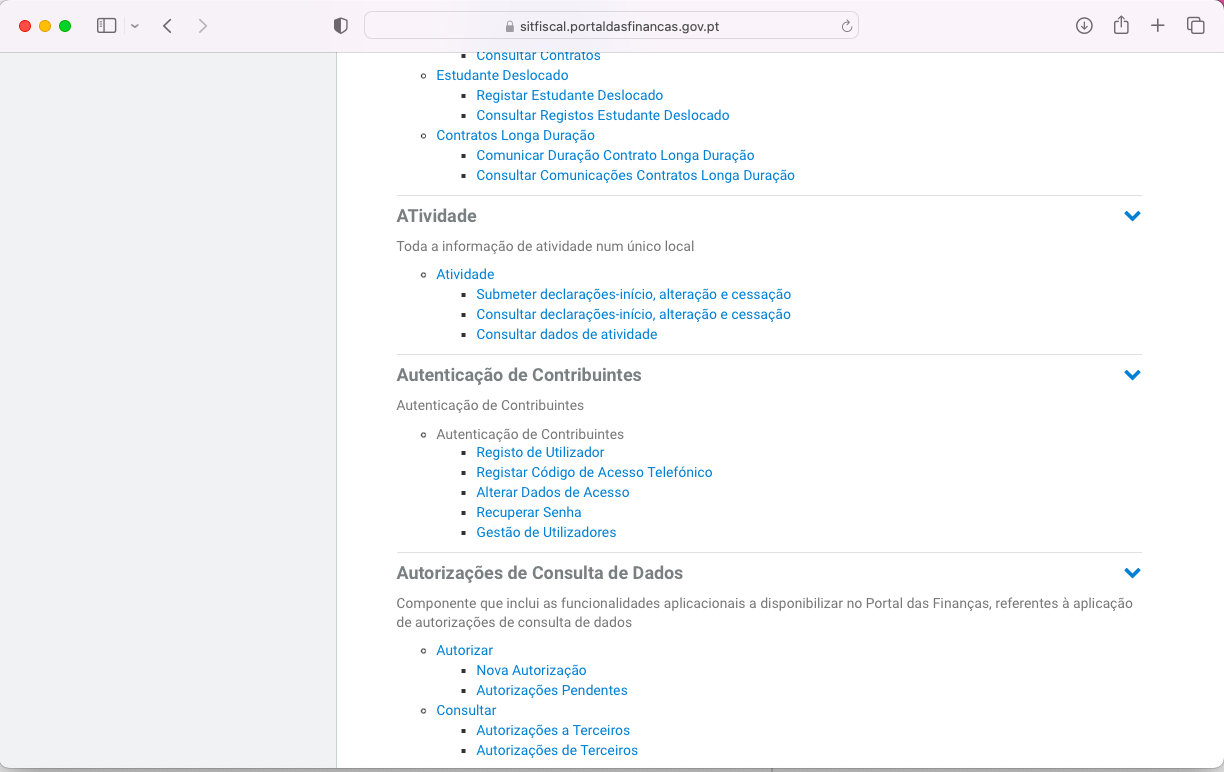

Depois de autenticado encontre a opção Todos os Serviços ou Mapa do Site e navegue até à secção Autenticação de Contribuintes.

- Abra o link “Gestão de Utilizadores”

- Clique Criar Novo Utilizador e preencha os dados pedidos. No nome do utilizador insira o seu NIF seguido de /1, por exemplo 123451234/1

Navegue através das opções e atribua autorização nas operações WDT e WSE.

Depois clique em Submeter – tome nota do nome de utilizador e da senha (serão necessários no passo seguinte, já no sistema Gestix).

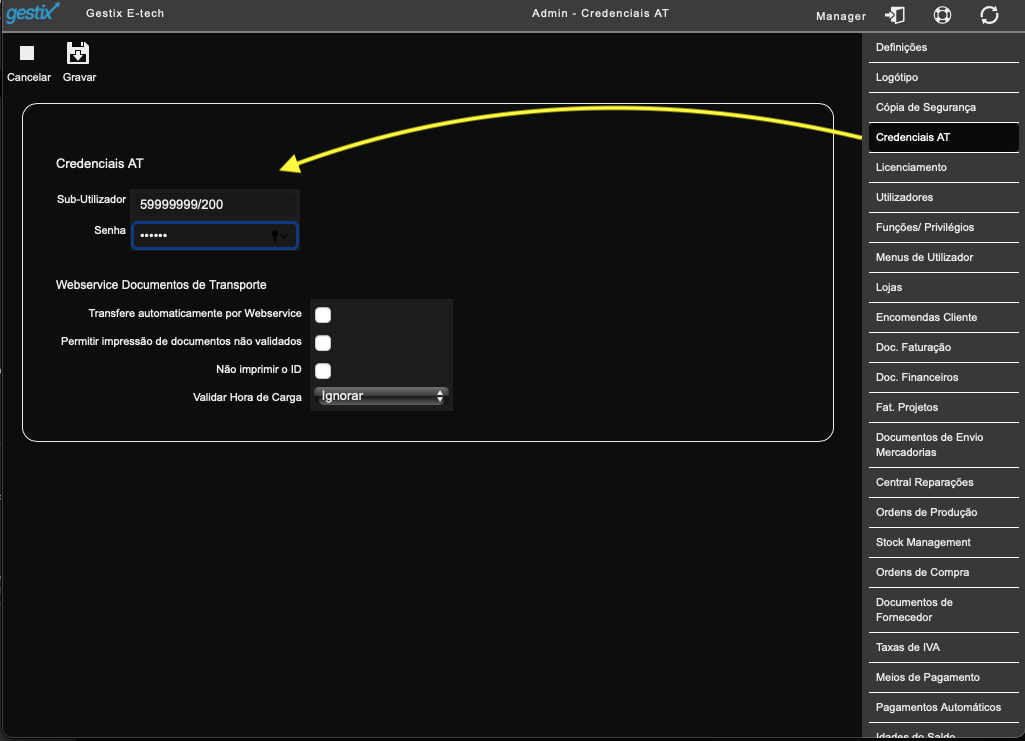

Inserir as Credenciais AT no Gestix

No seu Gestix, inserir no menu Admin > Credenciais AT o nome de utilizador e senha atribuídos no site da AT no passo anterior.

Entre Admin | Credenciais AT e clique no ícone “lápis” para editar os dados.

Após concluída a configuração dos dados do utilizador AT no menu Credenciais AT do seu Gestix, as funcionalidades que requerem acesso ao portal da AT ficarão disponíveis aos operadores do Gestix.

Para testar a configuração, no menu principal do Gestix entre em Faturação ^ Séries de Documentos, e clique em Verificar Webservice.

Deverão ser apresentadas as séries já comunicadas ou a mensagem de que não existem séries comunicadas ainda.