Regime da Margem de Lucro

O Regime de IVA por Margem de Lucro está previsto na lei para Galerias de Arte, Bens em 2ª mão, etc.

-

Regime da margem de lucro – Bens em segunda mão

-

Regime da margem de lucro – Objetos de arte

-

Regime da margem de lucro – Objetos de coleção e antiguidades

-

Regime da margem de lucro – Agências de viagens

O Gestix foi o primeiro software de faturação certificado a tratar esta modalidade de IVA sendo um sistema ERP CRM bastante completo e versátil.

Como funciona o regime especial de IVA por margem de lucro?

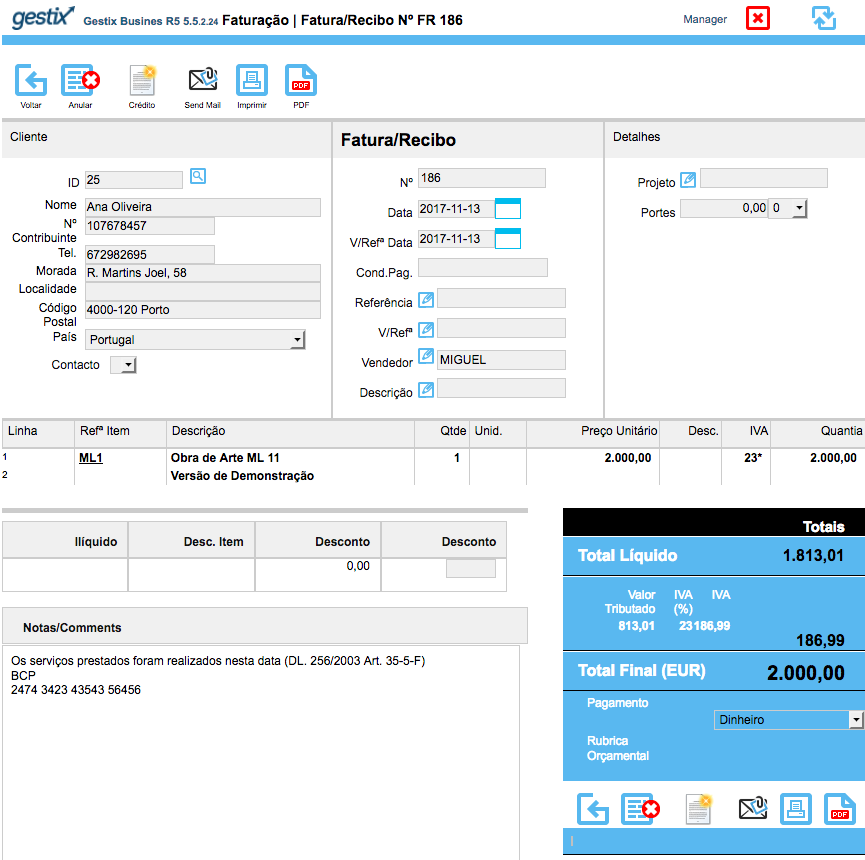

Ao optar por este regime, o artigo está na mesma sujeito a IVA mas o mesmo não é apresentado na fatura, não dando direito a dedução.

O Regime de IVA de Margem de Lucro – Bens em Segunda Mão permite que empresas que comercializam bens usados, objetos de arte, antiguidades e colecionáveis paguem o IVA apenas sobre a margem de lucro e não sobre o valor total da venda. Esse regime é especialmente útil para revendedores que adquirem bens de particulares ou de entidades sem direito à dedução do IVA.

Passos para Utilizar o Regime de IVA de Margem de Lucro

1. Verificar a Elegibilidade

Este regime pode ser aplicado a:

• Bens em segunda mão (ex.: automóveis usados, móveis, eletrônicos).

• Objetos de arte, antiguidades e bens de coleção.

• Bens adquiridos a:

• Particulares.

• Empresas sem direito à dedução do IVA.

• Outros sujeitos passivos que já aplicaram o regime de margem.

2. Registar-se no Regime (se aplicável)

• Na maioria dos casos, não é necessário um registo formal para aplicar o regime, mas deve ser mencionado na contabilidade e nas faturas.

• Certifique-se de que sua atividade está devidamente enquadrada no Código CAE apropriado.

3. Emissão de Faturas

• A fatura deve indicar explicitamente que o regime de margem foi aplicado. Utilize menções como:

• “IVA – Regime de Margem – Bens em Segunda Mão”

• “IVA – Regime de Margem – Objetos de Arte” (caso aplicável)

• Não pode discriminar o IVA na fatura (ele já está embutido na margem).

4. Cálculo do IVA

O IVA incide somente sobre a margem de lucro, e não sobre o valor total da venda. Existem dois métodos:

1. Regime de Margem Global (mais comum)

• Calcula-se o IVA sobre a margem global obtida num determinado período (por ex., mensalmente).

• Fórmula:

Margem Tributável = Total das Vendas – Total das Compras

IVA a pagar = Margem Tributável × Taxa de IVA aplicável (ex.: 23% em Portugal)

2. Regime de Margem Individual

• Calcula-se o IVA individualmente para cada bem vendido.

• Fórmula:

Margem Tributável = Preço de Venda – Preço de Compra

IVA a pagar = Margem Tributável × (Taxa IVA / (1 + Taxa IVA))

(Exemplo para taxa de 23%: IVA = Margem × 18,7%)

5. Contabilidade e Declaração do IVA

• O IVA devido deve ser reportado na Declaração Periódica de IVA.

• Deve manter um registo claro das compras e vendas para fins fiscais.

Exemplo Prático

• Compra um telemóvel usado por 200€ a um particular.

• Revende por 300€.

• Margem: 300€ – 200€ = 100€.

• IVA devido (à taxa de 23%): 100€ × 18,7% = 18,70€.

Este regime pode ser vantajoso para revendedores, pois reduz a carga fiscal e torna os produtos mais competitivos no mercado.

Mais informação: Guia Regime de IVA de Margem de Lucro

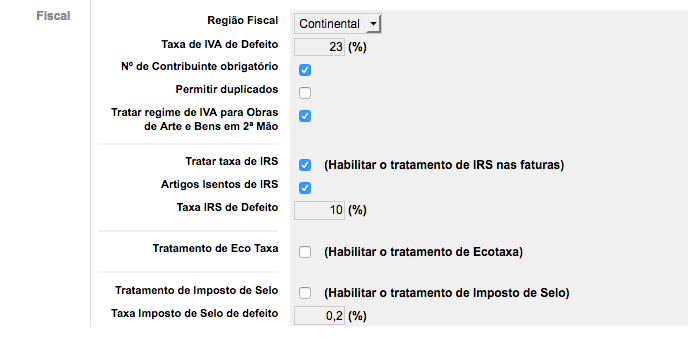

No menu Admin / Definições, entre as várias opções de ordem fiscal, encontra-se a possibilidade de habilitar o regime especial, colocando um visto no campo “Tratar regime de IVA para Obras e Arte e Bens em 2ª Mão”. Esta opção é comum às restantes situações de Regime de Margem de Lucro.