Para corrigir uma situação passada, em que por atraso de atualização de software, falhou a atribuição do motivo de isenção ao fazer uma fatura de Julho de 2017, efetuar este procedimento.

Certifique-se que está a utilizar a última versão Gestix disponível para download e verifique os seguintes aspetos da configuração do IVA 0%

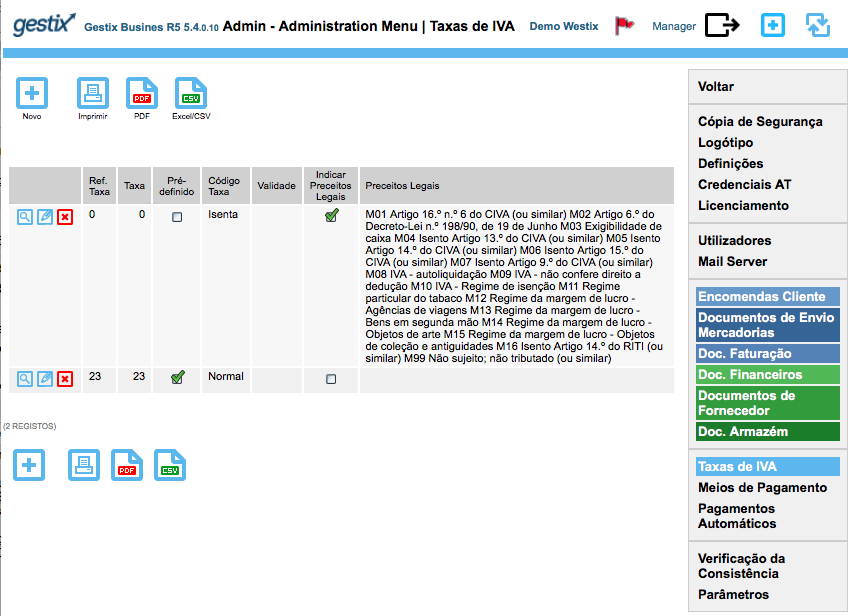

1. No menu Admin Taxas de IVA deverá existir apenas um registo de definição da Taxa 0%

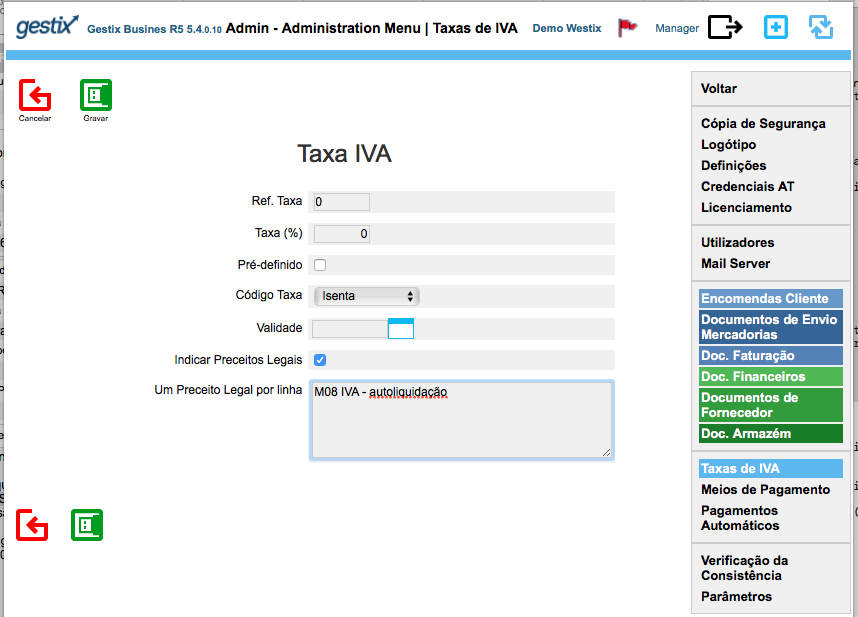

2. Nesta definição, deverá estar ativa a opção Indicar Preceitos Legais.

Para iniciar as definições legais originiais (M01 a M99), limpar o campo “Um preceito legal por linha” e gravar. Ao editar novamente deverá ter as definições padronizadas originais.

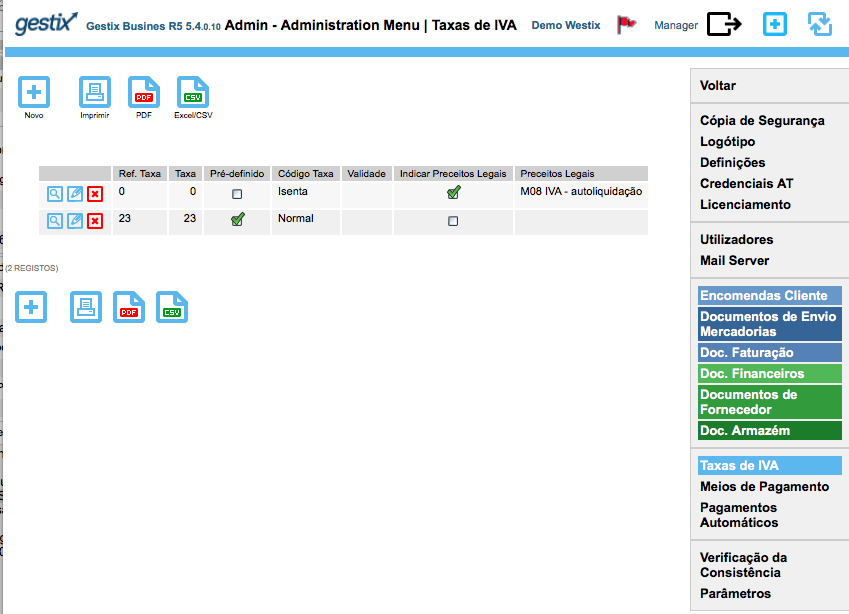

3. Editar novamente a definição da Taxa 0% e eliminar todas as linhas exceto uma, a que tiver a ser utilizada na faturação do mês que dá problemas no SAF-T. Gravar.

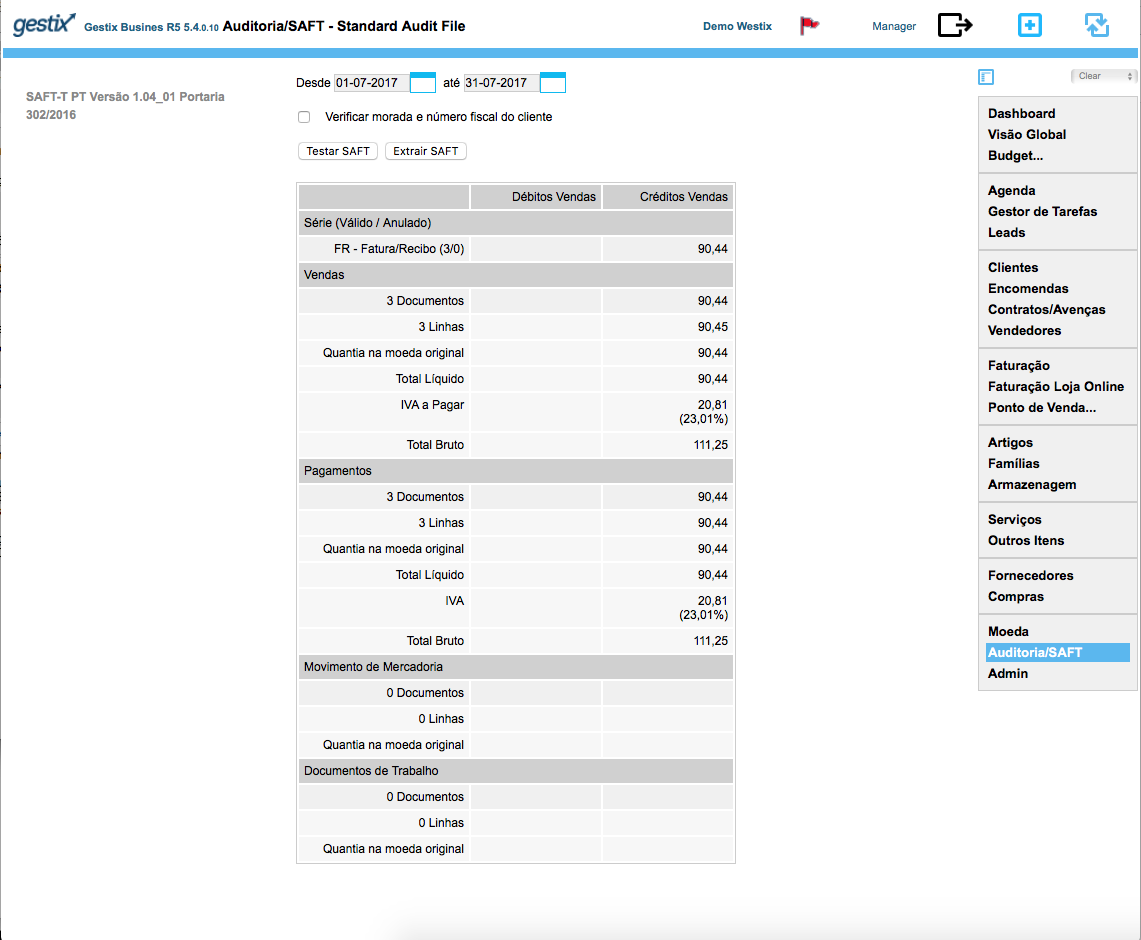

4. Voltar ao menu principal, Auditoria/SAF-T, e selecionar o período com problemas. Clicar em Testar. Verificar que não são apresentadas Notas no final do resumo relativas a Indicar Preceitos Legais.

5. Extrair o ficheiro SAF-T e submeter no Portal Finanças e-Fatura.