A partir de Janeiro de 2014 muitas empresas que não eram obrigadas a utilizar software de faturação certificado passam a ser.

Quem já utilizava software de faturação passa a ter de utilizar em 2014 software certificado, seja ele produzido dentro de portas ou não.

Não podia ser de outra maneira para a AT poder garantir a integração de toda a informação de faturação, de todas as empresas, através do ficheiro SAF-T PT.

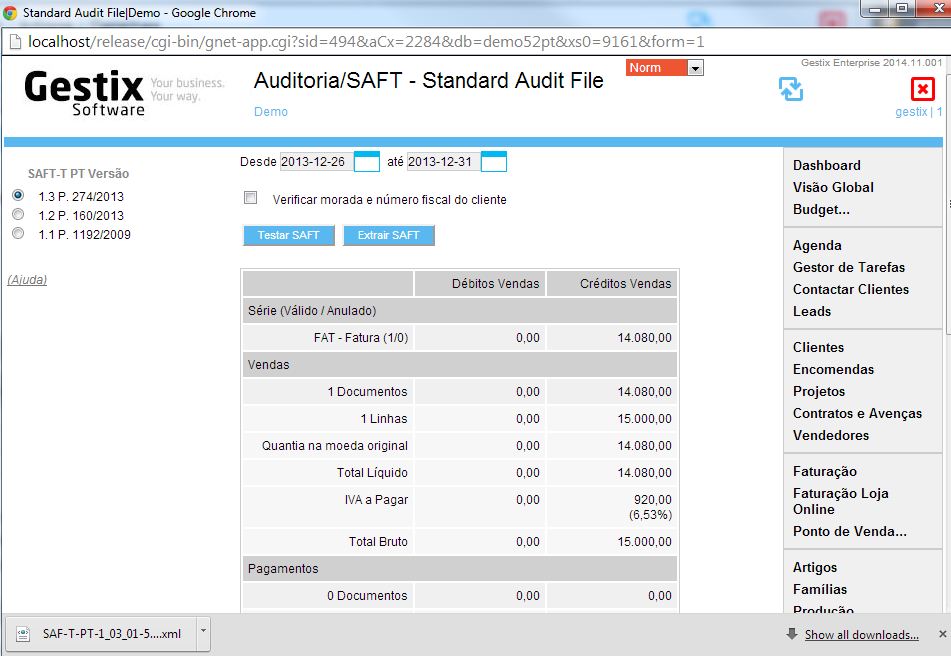

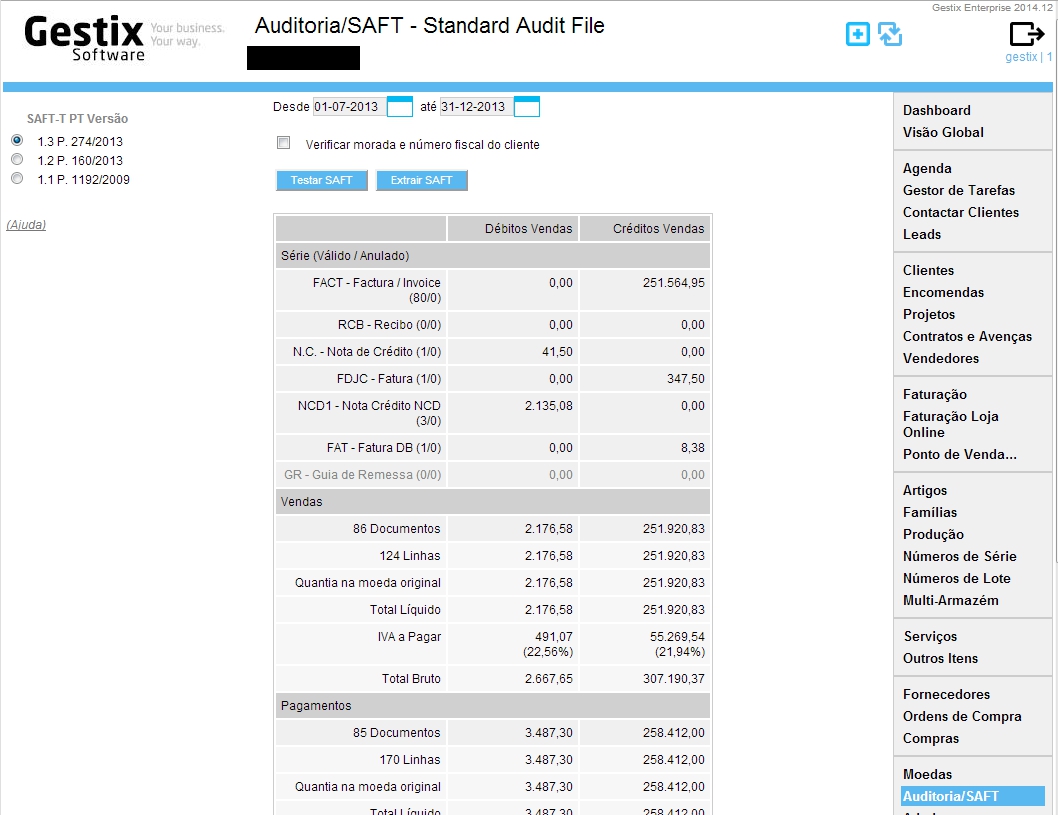

O Gestix disponibiliza uma nova ferramenta para processar o SAF-T em versão 1.03, em conformidade com a portaria 274/2013, publicada a 21 de Agosto.

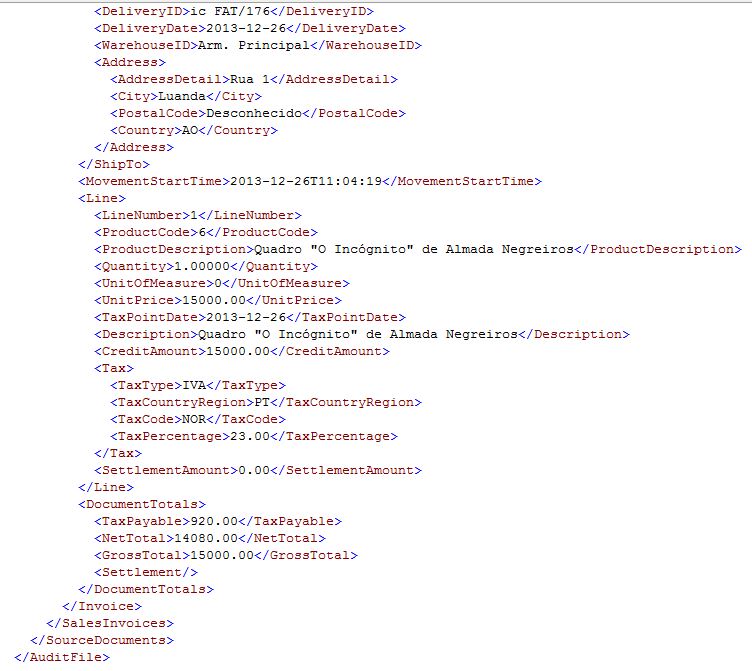

Ao entrar no menu de Auditoria/SAFT, o utilizador tem agora a opção pré-selecionada “1.3 P. 274/2013”, bastando clicar em Testar SAFT para visualizar os valores apurados, ou Extraír SAFT para descarregar o próprio ficheiro XML para análise ou comunicação à AT.

Todos os novos produtos incluem esta funcionalidade.

Detalhes: Gestix SAFT

Se utiliza uma versão antiga do software e tem plano em dia, a sua atualização é fornecida no âmbito do plano Cloud ou Download que possua. Contacte o nosso Suporte em caso de dúvida.